Summary:

An den globalen Finanzmärkten passiert seit einer gewissen Zeit etwas Ungewöhnliches. Während die Rendite der Staatsanleihen fallen, steigen die Aktienpreise. Der S&P 500 Index ist beispielsweise allein in den vergangenen fünf Monaten um 17% geklettert.Und die Ertragskurve in den fortentwickelten Volkswirtschaften verflacht sich weiter. Es gelingt sogar Unternehmen, Anleihen mit Negativ-Rendite auszugeben. Siehe die Deutsche Bundesbahn.Die Koexistenz von Niedrig-, ja sogar Negativ-Renditen auf Staatsanleihen und Rekordhoch von Aktienkursen wirft Fragen auf. Denn es ist schwer anzunehmen, dass es sich bei dem neuen Phänomen um eine Flucht in Sicherheit im klassischen Sinne handelt, wie es sich nach und nach herausstellt.Was sagen aber die Aktienmärkte heute aus?Zunächst einmal gilt es festzuhalten, dass es ein Mythos ist, zu glauben, dass die Aktienpreise als Massstab für die gesamte Wirtschaft gelten. Die Aktienpreise reflektieren Gewinne, nicht gesamtwirtschaftliches Einkommen. Und der Zusammenhang zwischen den Aktienkursen und der realen Investitionen ist ziemlich dürftig, wie Paul Krugman in seiner Kolumne am Freitag in NYTimes beschreibt.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

An den globalen Finanzmärkten passiert seit einer gewissen Zeit etwas Ungewöhnliches. Während die Rendite der Staatsanleihen fallen, steigen die Aktienpreise. Der S&P 500 Index ist beispielsweise allein in den vergangenen fünf Monaten um 17% geklettert.Und die Ertragskurve in den fortentwickelten Volkswirtschaften verflacht sich weiter. Es gelingt sogar Unternehmen, Anleihen mit Negativ-Rendite auszugeben. Siehe die Deutsche Bundesbahn.Die Koexistenz von Niedrig-, ja sogar Negativ-Renditen auf Staatsanleihen und Rekordhoch von Aktienkursen wirft Fragen auf. Denn es ist schwer anzunehmen, dass es sich bei dem neuen Phänomen um eine Flucht in Sicherheit im klassischen Sinne handelt, wie es sich nach und nach herausstellt.Was sagen aber die Aktienmärkte heute aus?Zunächst einmal gilt es festzuhalten, dass es ein Mythos ist, zu glauben, dass die Aktienpreise als Massstab für die gesamte Wirtschaft gelten. Die Aktienpreise reflektieren Gewinne, nicht gesamtwirtschaftliches Einkommen. Und der Zusammenhang zwischen den Aktienkursen und der realen Investitionen ist ziemlich dürftig, wie Paul Krugman in seiner Kolumne am Freitag in NYTimes beschreibt.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes FalconX und Sygnum bauen Brücke zwischen reguliertem Banking und On-Chain-Kredit

investrends.ch writes UBS senkt ETF-Gebühren auf bis zu drei Basispunkte – Euro Stoxx 50 wandert ins Core-Sortiment

investrends.ch writes Ferientrends 2026: Schweiz schlägt Mittelmeer im Beliebtheitsranking – das Tessin macht den Unterschied

investrends.ch writes Nordea Asset Management fasst Fuss in Neuseeland – Pathfinder vergibt Sub-Advisory-Mandat

An den globalen Finanzmärkten passiert seit einer gewissen Zeit etwas Ungewöhnliches. Während die Rendite der Staatsanleihen fallen, steigen die Aktienpreise. Der S&P 500 Index ist beispielsweise allein in den vergangenen fünf Monaten um 17% geklettert.

Und die Ertragskurve in den fortentwickelten Volkswirtschaften verflacht sich weiter. Es gelingt sogar Unternehmen, Anleihen mit Negativ-Rendite auszugeben. Siehe die Deutsche Bundesbahn.

Die Koexistenz von Niedrig-, ja sogar Negativ-Renditen auf Staatsanleihen und Rekordhoch von Aktienkursen wirft Fragen auf. Denn es ist schwer anzunehmen, dass es sich bei dem neuen Phänomen um eine Flucht in Sicherheit im klassischen Sinne handelt, wie es sich nach und nach herausstellt.

Was sagen aber die Aktienmärkte heute aus?

Zunächst einmal gilt es festzuhalten, dass es ein Mythos ist, zu glauben, dass die Aktienpreise als Massstab für die gesamte Wirtschaft gelten. Die Aktienpreise reflektieren Gewinne, nicht gesamtwirtschaftliches Einkommen. Und der Zusammenhang zwischen den Aktienkursen und der realen Investitionen ist ziemlich dürftig, wie Paul Krugman in seiner Kolumne am Freitag in NYTimes beschreibt.

Die Rendite der deutschen Staatsanleihen mit 10 Jahren Laufzeit ist vergangene Woche etwas angestiegen, Graph: FastFT

Der Erfolg der Wirtschaft lässt sich, einfach formuliert, am Anstieg des Einkommens der Bevölkerung messen, so der am Graduierten Zentrum der City University New York (CUNY) forschende Wirtschaftsprofessor.

Die Aktien spiegeln nicht das Einkommen im Allgemeinen wider, sondern nur einen Teil des Einkommens, der als Gewinn auftaucht. Der Anteil der Gewinne am Volkseinkommen schwankt stark. Wir beobachten zwar einen Profit-Boom, aber ohne einen vergleichbaren Boom in der Wirtschaft, was einen schwachen Zusammenhang zwischen Gewinnen und Prosperität nahelegt.

Wer Aktien kauft, kauft einen Anteil an künftigen Gewinnen. Und das Ganze hängt davon ab, wie die alternativen Optionen sind, um das Geld von heute in das Einkommen von morgen zu konvertieren. Heute sind diese Optionen ziemlich schwach, während die Renditen der langfristigen Staatsanleihen sehr niedrig, ja sogar zum Teil negativ sind.

Das heisst, dass die Investoren heute bereit sind, viel für das künftige Einkommen zu zahlen, wie Krugman weiter argumentiert. Deshalb sind die Aktienkurse heute hoch für ein gegebenes Niveau des Gewinns.

Warum sind aber die Renditen am langen Ende der Ertragskurve so niedrig? Weil die Investitionsausgaben so niedrig sind, trotz der sehr niedrigen Zinsen. Und das deutet darauf hin, dass die Zinsen noch lange Zeit niedrig bleiben.

Ist es ein Widerspruch? Wie können die Gewinne so hoch ausfallen, wenn der private Sektor kaum Investitionsmöglichkeiten erkennen kann? Krugmans Antwort lautet Monopol-Macht.

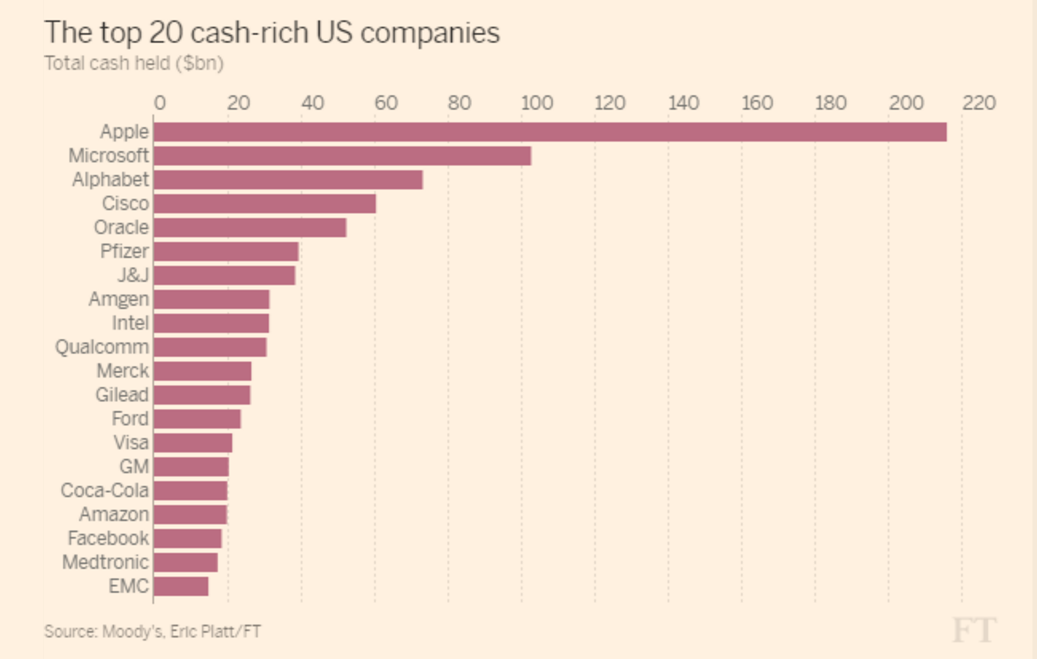

Unternehmen sitzen auf verfügbaren Cash-Beständenim Wert von 1'900 Mrd. USD, Graph: FT

Apple, Google und Microsoft, die grössten US-Unternehmen investieren heute kaum in ein konventionelles Geschäft. Und sie sitzen auf einem Cash-Berg.

Das ist kein gutes Zeichen für einen gesunden Verlauf der Wirtschaft.

US-Unternehmen horten Bargeld, Graph: FT, May 2016