Summary:

Nach der Bekanntgabe des Zinsentscheides der Fed am Mittwoch hat sich die vom Markt implizierte Wahrscheinlichkeit für eine Zinserhöhung im Dezember von 34% auf 48% hochgeschnellt. Die Fed hat nicht nur die Fed Funds Rate unverändert belassen, sondern auch den Passus, dass “die jüngsten globalen wirtschaftlichen und finanziellen Entwicklungen die Wirtschaftsaktivität dämpfen könnten” aus dem Statement gestrichen. Interessant wird es daher vor diesem Hintergrund, zu beobachten, wie die Fed die demnächst bevorstehenden Daten in Bezug auf das BIP 3. Quartal, ECI (Employment Cost Index) 3. Quartal und PCE Index beurteilt. Denn die Mitglieder des geldpolitischen Ausschusses scheinen zunehmend die Nullzinsgrenze (zero lower bound) endlich loswerden zu wollen und die Straffung des geldpolitischen Kurses (tighthening bias) beizubehalten. Die vom Markt implizierte Wahrscheinlichkeit einer Zinserhöhung im Dezember 2015, Graph: Morgan Stanley Auch Tim Duyrechnet mit einer Zinserhöhung im Dezember. Nur enttäuschende Daten können die Fed davon zurückhalten, so der an der Oregon University lehrende Wirtschaftsprofessor. Der einzige Grund, warum die Marktteilnehmer bislang nicht voll auf eine Zinserhöhung im Dezember gewettet haben, ist, dass die US-Notenbank in diesem Jahr wiederholt blinden Alarm geschlagen hat, schreibt Duy mit Nachdruck.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Nach der Bekanntgabe des Zinsentscheides der Fed am Mittwoch hat sich die vom Markt implizierte Wahrscheinlichkeit für eine Zinserhöhung im Dezember von 34% auf 48% hochgeschnellt. Die Fed hat nicht nur die Fed Funds Rate unverändert belassen, sondern auch den Passus, dass “die jüngsten globalen wirtschaftlichen und finanziellen Entwicklungen die Wirtschaftsaktivität dämpfen könnten” aus dem Statement gestrichen. Interessant wird es daher vor diesem Hintergrund, zu beobachten, wie die Fed die demnächst bevorstehenden Daten in Bezug auf das BIP 3. Quartal, ECI (Employment Cost Index) 3. Quartal und PCE Index beurteilt. Denn die Mitglieder des geldpolitischen Ausschusses scheinen zunehmend die Nullzinsgrenze (zero lower bound) endlich loswerden zu wollen und die Straffung des geldpolitischen Kurses (tighthening bias) beizubehalten. Die vom Markt implizierte Wahrscheinlichkeit einer Zinserhöhung im Dezember 2015, Graph: Morgan Stanley Auch Tim Duyrechnet mit einer Zinserhöhung im Dezember. Nur enttäuschende Daten können die Fed davon zurückhalten, so der an der Oregon University lehrende Wirtschaftsprofessor. Der einzige Grund, warum die Marktteilnehmer bislang nicht voll auf eine Zinserhöhung im Dezember gewettet haben, ist, dass die US-Notenbank in diesem Jahr wiederholt blinden Alarm geschlagen hat, schreibt Duy mit Nachdruck.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes BNP Paribas Schweiz hat den Kompass neu ausgerichtet

finews.ch writes Lombard Odier holt erfahrene Client-Manager in Asien an Bord

finews.ch writes Primärmarkt im März: Krisen bremsen Emissionsgeschäft nicht

finews.ch writes Amina Bank: Risikochef Markus Blattmann tritt ab

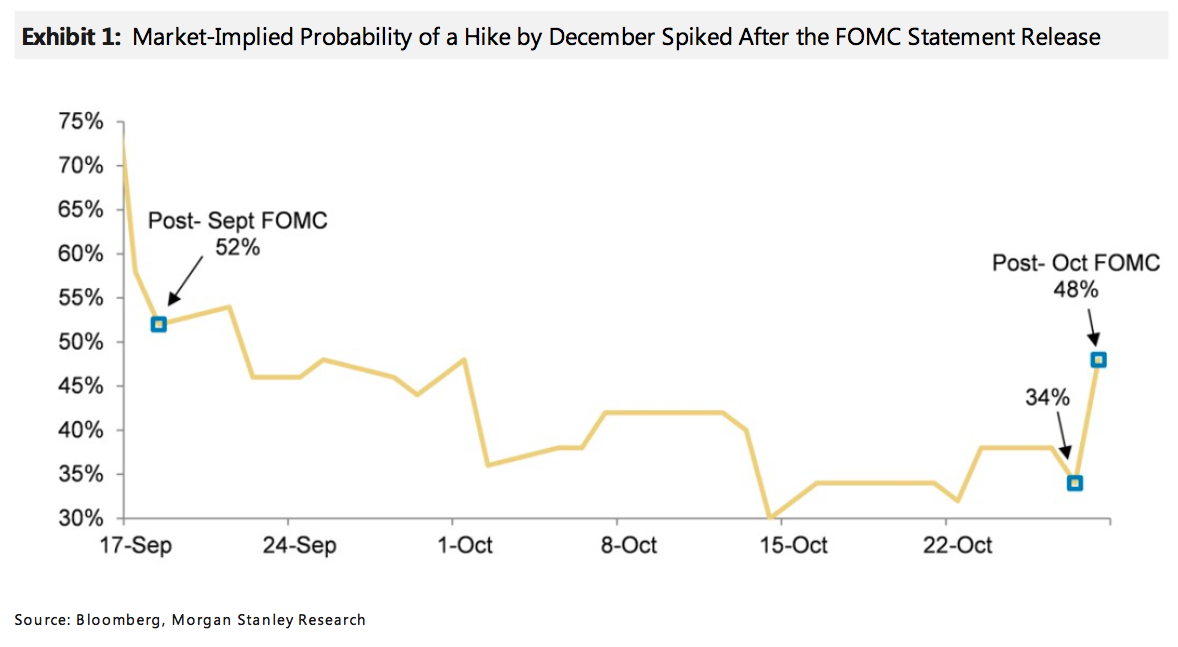

Nach der Bekanntgabe des Zinsentscheides der Fed am Mittwoch hat sich die vom Markt implizierte Wahrscheinlichkeit für eine Zinserhöhung im Dezember von 34% auf 48% hochgeschnellt.

Die Fed hat nicht nur die Fed Funds Rate unverändert belassen, sondern auch den Passus, dass “die jüngsten globalen wirtschaftlichen und finanziellen Entwicklungen die Wirtschaftsaktivität dämpfen könnten” aus dem Statement gestrichen.

Interessant wird es daher vor diesem Hintergrund, zu beobachten, wie die Fed die demnächst bevorstehenden Daten in Bezug auf das BIP 3. Quartal, ECI (Employment Cost Index) 3. Quartal und PCE Index beurteilt.

Denn die Mitglieder des geldpolitischen Ausschusses scheinen zunehmend die Nullzinsgrenze (zero lower bound) endlich loswerden zu wollen und die Straffung des geldpolitischen Kurses (tighthening bias) beizubehalten.

Die vom Markt implizierte Wahrscheinlichkeit einer Zinserhöhung im Dezember 2015, Graph: Morgan Stanley

Auch Tim Duyrechnet mit einer Zinserhöhung im Dezember. Nur enttäuschende Daten können die Fed davon zurückhalten, so der an der Oregon University lehrende Wirtschaftsprofessor.

Der einzige Grund, warum die Marktteilnehmer bislang nicht voll auf eine Zinserhöhung im Dezember gewettet haben, ist, dass die US-Notenbank in diesem Jahr wiederholt blinden Alarm geschlagen hat, schreibt Duy mit Nachdruck.