Summary:

Wie wenn es nicht schwer genug wäre, das, was im Jahr 2015 wirtschaftlich passiert ist, nachzuvollziehen, rückt nun auch eine divergierende Geldpolitik ins Zentrum der internationalen Tagesordnung in wirtschaftspolitischer Hinsicht. Die Fed hat im Dezember zum ersten Mal seit fast zehn Jahren die Zinsen erhöht und zugleich ihre Bereitschaft bekräftigt, im Jahr 2016 weitere Zinsschritte folgen zu lassen, um insgesamt 100 Basispunkte (d.h. 1%), um es genau zu nennen. Europa und Japan hingegen melden eine entschlossene Fortsetzung der lockeren Geldpolitik mit voller Tatkraft. Wenn die USA mehr Zinsen anbieten als Europa, erhöht sich die Attraktivität des US-Dollars. Das bedeutet Kapitalzufluss in die USA und weiterhin Druck auf die Rohstoffpreise. Zur Erinnerung: Der USD hat in den vergangenen 18 Monaten um rund 25% aufgewertet. Und der EUR hat gegenüber dem USD um 10% an Wert verloren. Inzwischen hat sich der Rendite-Aufschlag der US-Staatsanleihen mit 10 Jahren Laufzeit gegenüber vergleichbaren Papieren in den entwickelten Volkswirtschaften auf 1,4% ausgeweitet. Das ist der höchste Wert seit Juli 2006. Die geldpolitische Divergenz 2016: Fed vs.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Wie wenn es nicht schwer genug wäre, das, was im Jahr 2015 wirtschaftlich passiert ist, nachzuvollziehen, rückt nun auch eine divergierende Geldpolitik ins Zentrum der internationalen Tagesordnung in wirtschaftspolitischer Hinsicht. Die Fed hat im Dezember zum ersten Mal seit fast zehn Jahren die Zinsen erhöht und zugleich ihre Bereitschaft bekräftigt, im Jahr 2016 weitere Zinsschritte folgen zu lassen, um insgesamt 100 Basispunkte (d.h. 1%), um es genau zu nennen. Europa und Japan hingegen melden eine entschlossene Fortsetzung der lockeren Geldpolitik mit voller Tatkraft. Wenn die USA mehr Zinsen anbieten als Europa, erhöht sich die Attraktivität des US-Dollars. Das bedeutet Kapitalzufluss in die USA und weiterhin Druck auf die Rohstoffpreise. Zur Erinnerung: Der USD hat in den vergangenen 18 Monaten um rund 25% aufgewertet. Und der EUR hat gegenüber dem USD um 10% an Wert verloren. Inzwischen hat sich der Rendite-Aufschlag der US-Staatsanleihen mit 10 Jahren Laufzeit gegenüber vergleichbaren Papieren in den entwickelten Volkswirtschaften auf 1,4% ausgeweitet. Das ist der höchste Wert seit Juli 2006. Die geldpolitische Divergenz 2016: Fed vs.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Jauch entdeckt: Earl Grey jenseits des Klischees

finews.ch writes Schweizer Finanzinstitute testen Echtzeit-Zahlungsinfrastruktur

finews.ch writes Zurich zieht es noch stärker nach Osten

finews.ch writes Gold, Bitcoin, Private Markets: Die neue Sicherheitsarchitektur für Anleger

Wie wenn es nicht schwer genug wäre, das, was im Jahr 2015 wirtschaftlich passiert ist, nachzuvollziehen, rückt nun auch eine divergierende Geldpolitik ins Zentrum der internationalen Tagesordnung in wirtschaftspolitischer Hinsicht.

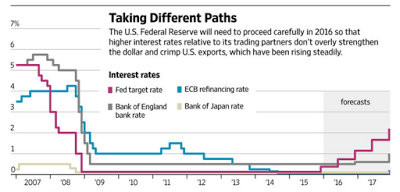

Die Fed hat im Dezember zum ersten Mal seit fast zehn Jahren die Zinsen erhöht und zugleich ihre Bereitschaft bekräftigt, im Jahr 2016 weitere Zinsschritte folgen zu lassen, um insgesamt 100 Basispunkte (d.h. 1%), um es genau zu nennen.

Europa und Japan hingegen melden eine entschlossene Fortsetzung der lockeren Geldpolitik mit voller Tatkraft.

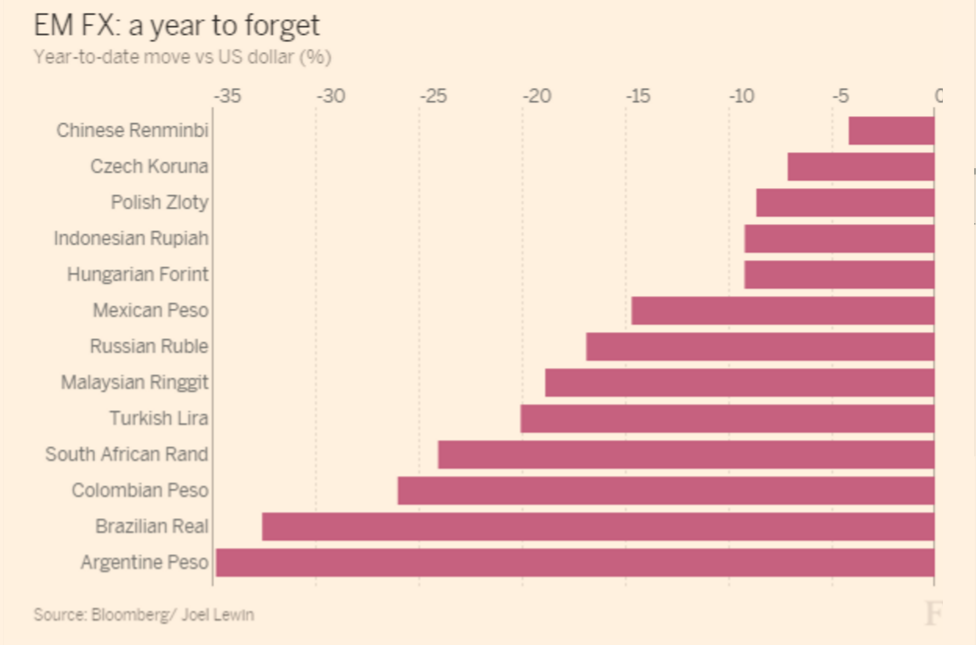

Wenn die USA mehr Zinsen anbieten als Europa, erhöht sich die Attraktivität des US-Dollars. Das bedeutet Kapitalzufluss in die USA und weiterhin Druck auf die Rohstoffpreise. Zur Erinnerung: Der USD hat in den vergangenen 18 Monaten um rund 25% aufgewertet.

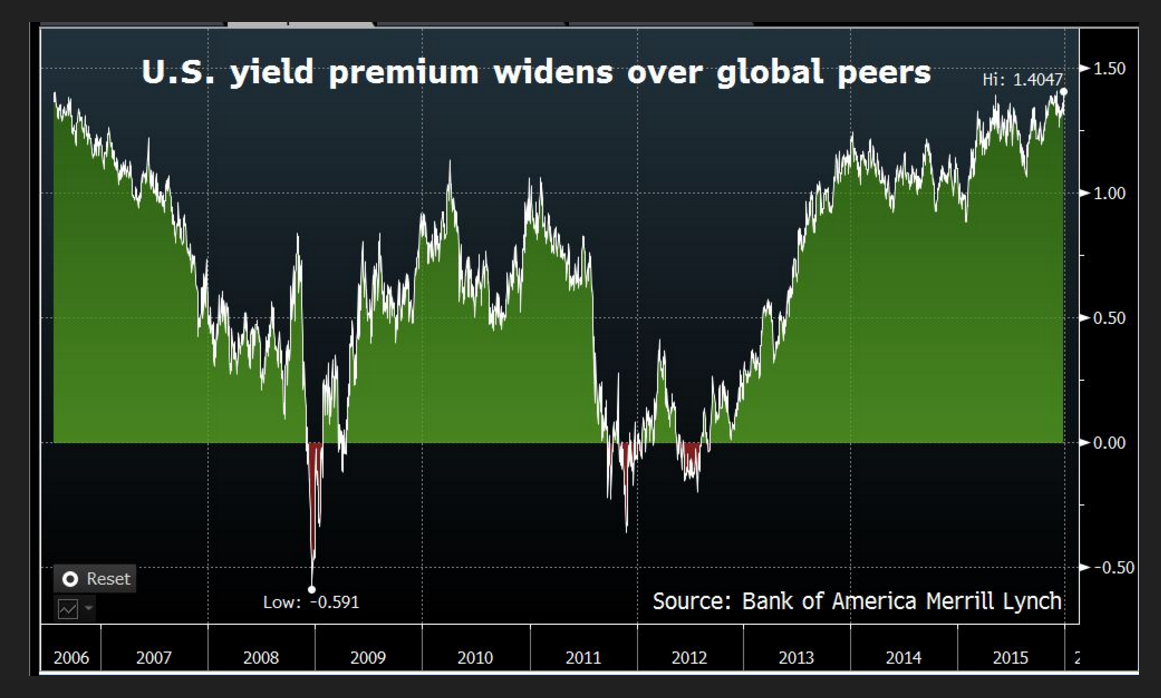

Und der EUR hat gegenüber dem USD um 10% an Wert verloren. Inzwischen hat sich der Rendite-Aufschlag der US-Staatsanleihen mit 10 Jahren Laufzeit gegenüber vergleichbaren Papieren in den entwickelten Volkswirtschaften auf 1,4% ausgeweitet. Das ist der höchste Wert seit Juli 2006.

Die geldpolitische Divergenz 2016: Fed vs. EZB, Graph: WSJ

Interessant ist vor diesem Hintergrund das Gedankenexperiment der europäischen Entscheidungsträger, wonach die wirtschaftliche Erholung im Euro-Raum mit der fehlenden Reformbereitschaft zusammenhänge.

Wenn Europas Problem mangelnde Wettbewerbsfähigkeit ist, warum hilft die Euro-Abwertung nicht, wenn man v.a. vor Augen führt, dass im Allgemeinen der Euro-Raum einen Handelsbilanzüberschuss hat und im Besonderen Deutschland im Aussenhandel weitere Rekorde aufstellt?

US-Staatsanleihen; Rendite-Aufschlag, Graph: Bloomberg

In einer Welt an der Nullzins-Grenze (zero lower bound), sind Theorie und Geschichte viel wichtiger als der kluge Markt, wie Paul Krugman unterstreicht.

Rendite-Anstieg: US-Staatspapiere mit zwei Jahren Laufzeit, Graph: FT

Die Austeritätspolitik hat in Europa viel Schaden angerichtet. Seit 2009 gibt es eine ganze Reihe von empirischen Forschungen über die Fiskalpolitik, die nahe legen, dass die Multiplikatoren grösser sind als unter den Bedingungen der Zeit vor der Krise.

Es bleibt daher zu hoffen, dass die Entscheidungsträger zumindest im nächsten Abschwung bereit sind, die Wirtschaft mit einem Konjunkturprogramm (stimulus) anzukurbeln. Alles Gute!

2015; das Jahr der USD-Stärke, Graph: FT