Summary:

Fast jeder Notruf in Sachen Inflation ist, zumindest seit der globalen Finanzkrise von 2008, ein blinder Alarm.Noch vor zwei Wochen wurde in den Mainstream-Medien der Teufel an die Wand gemalt: Inflation schiesst durch die Decke. Verantwortlich dafür ist die expansive Geldpolitik der EZB.Nach den in dieser Woche vorgelegten Daten ist die Inflation wieder im gesamten Euroraum im Abstieg.Die jährliche Inflation im Euroraum ist im März nach erster Schnellschätzung des Eurostat auf 1,5% gesunken, gegenüber 2% im Februar 2017.Inflation im Euroraum: der grösste Rückzug seit Dezember 2014, Graph: fastFT Zur Erinnerung: Die Real-Rendite der deutschen inflationsindexierten Anleihen weist (nach Angaben der deutschen Bundesbank) bis auf 30 Jahre einen negativen Wert auf.3 Jahre: -1,55%5 Jahre: -1,29%10 Jahre: -1,0%30 Jahre: -0,44%Inflation im Euroraum fällt im März stärker als erwartet, Graph: fastFT Peter Praet hat in einem Referat am Montag in Madrid gesagt, dass die jüngsten Daten der EZB in Bezug auf die Aussichten für die Preisentwicklung darauf hindeuten, dass der starke Aufwärtsdruck auf die allgemeine Inflation aus dem jüngsten Anstieg der Energie- und Nahrungspreise die mittelfristigen Aussichten für die Preisstabilität voraussichtlich nicht grundlegend verändern werde.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Fast jeder Notruf in Sachen Inflation ist, zumindest seit der globalen Finanzkrise von 2008, ein blinder Alarm.Noch vor zwei Wochen wurde in den Mainstream-Medien der Teufel an die Wand gemalt: Inflation schiesst durch die Decke. Verantwortlich dafür ist die expansive Geldpolitik der EZB.Nach den in dieser Woche vorgelegten Daten ist die Inflation wieder im gesamten Euroraum im Abstieg.Die jährliche Inflation im Euroraum ist im März nach erster Schnellschätzung des Eurostat auf 1,5% gesunken, gegenüber 2% im Februar 2017.Inflation im Euroraum: der grösste Rückzug seit Dezember 2014, Graph: fastFT Zur Erinnerung: Die Real-Rendite der deutschen inflationsindexierten Anleihen weist (nach Angaben der deutschen Bundesbank) bis auf 30 Jahre einen negativen Wert auf.3 Jahre: -1,55%5 Jahre: -1,29%10 Jahre: -1,0%30 Jahre: -0,44%Inflation im Euroraum fällt im März stärker als erwartet, Graph: fastFT Peter Praet hat in einem Referat am Montag in Madrid gesagt, dass die jüngsten Daten der EZB in Bezug auf die Aussichten für die Preisentwicklung darauf hindeuten, dass der starke Aufwärtsdruck auf die allgemeine Inflation aus dem jüngsten Anstieg der Energie- und Nahrungspreise die mittelfristigen Aussichten für die Preisstabilität voraussichtlich nicht grundlegend verändern werde.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Boxenstop Mond: Die nächste industrielle Revolution findet im All statt

finews.ch writes Schwellenländer: Das Comeback mit Substanz

finews.ch writes Warum die vertraulichsten Kundendaten auf einen Mac Mini aus Bern gehören

finews.ch writes «Diversifikation funktioniert heute anders als viele glauben»

Fast jeder Notruf in Sachen Inflation ist, zumindest seit der globalen Finanzkrise von 2008, ein blinder Alarm.

Noch vor zwei Wochen wurde in den Mainstream-Medien der Teufel an die Wand gemalt: Inflation schiesst durch die Decke. Verantwortlich dafür ist die expansive Geldpolitik der EZB.

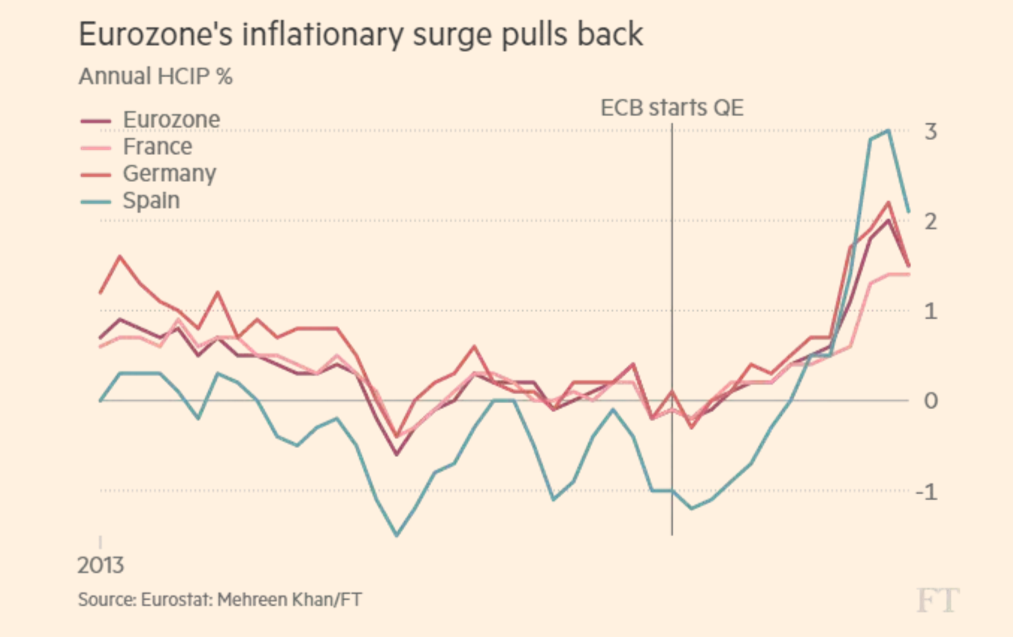

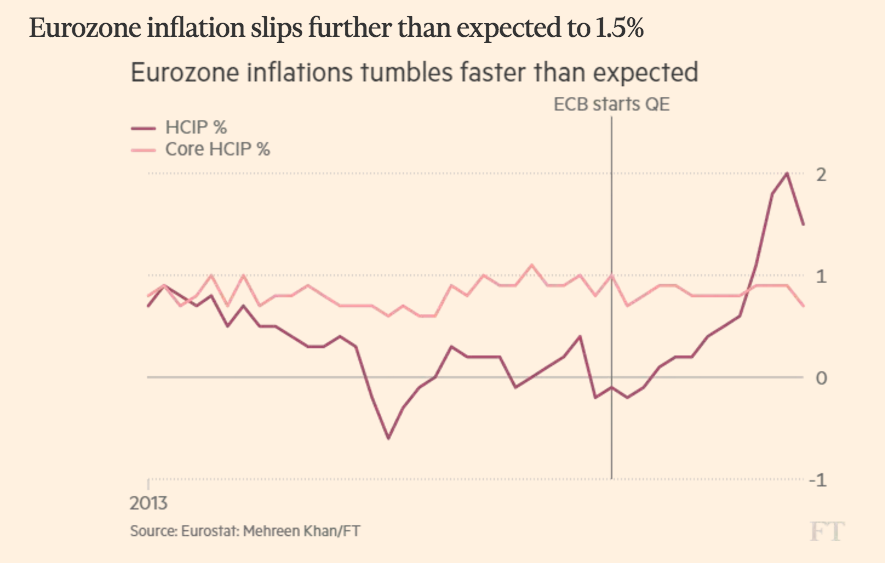

Nach den in dieser Woche vorgelegten Daten ist die Inflation wieder im gesamten Euroraum im Abstieg.

Die jährliche Inflation im Euroraum ist im März nach erster Schnellschätzung des Eurostat auf 1,5% gesunken, gegenüber 2% im Februar 2017.

Inflation im Euroraum: der grösste Rückzug seit Dezember 2014, Graph: fastFT

Zur Erinnerung: Die Real-Rendite der deutschen inflationsindexierten Anleihen weist (nach Angaben der deutschen Bundesbank) bis auf 30 Jahre einen negativen Wert auf.

3 Jahre: -1,55%

5 Jahre: -1,29%

10 Jahre: -1,0%

30 Jahre: -0,44%

Inflation im Euroraum fällt im März stärker als erwartet, Graph: fastFT

Peter Praet hat in einem Referat am Montag in Madrid gesagt, dass die jüngsten Daten der EZB in Bezug auf die Aussichten für die Preisentwicklung darauf hindeuten, dass der starke Aufwärtsdruck auf die allgemeine Inflation aus dem jüngsten Anstieg der Energie- und Nahrungspreise die mittelfristigen Aussichten für die Preisstabilität voraussichtlich nicht grundlegend verändern werde.

Inflationserwartungen im Euroraum gemessen an 5y5y Breakeven-Sätzen, Graph: Morgan Stanley

Praet, Direktoriumsmitglied der EZB ist, hat am Donnerstag in Berlin in einem weiteren Vortrag noch einmal unterstrichen, dass die EZB am gegenwärtigen Kurs der Geldpolitik festhalte.

Swapsätze (2 Jahre) für die Inflation im Vergleich USA versus Euroraum, Graph: Morgan Stanley

Die Festigung der wirtschaftlichen Erholung hat sich noch nicht in eine dauerhafte Stärkung der Inflationsdynamik umsetzen lassen, so der Chefvolkswirt der EZB.

Der zugrundeliegende Inflationsdruck bleibe weiter gedämpft. „Wir sind daher noch nicht zuversichtlich, dass die Inflation sich dem Zielwert der EZB in einer dauerhaften Art und Weise nähere. Die akkommodierende Geldpolitik werde deshalb noch fortgesetzt.

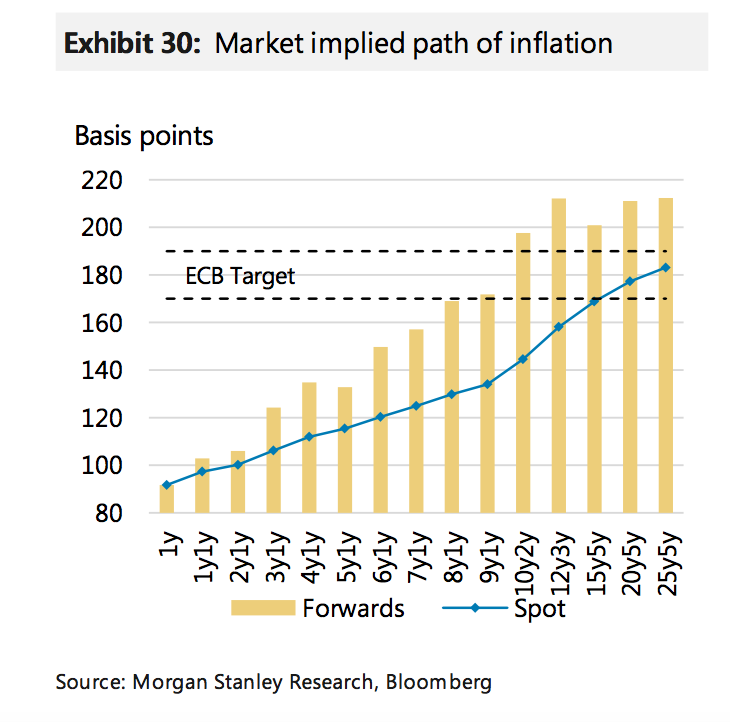

Der Markt-implizierte Weg der Inflation, Graph: Morgan Stanley