Summary:

Es gibt heute empirisch gesehen keinen Zweifel daran, dass die Austerität das Wirtschaftswachstum im Euroraum zum Erliegen gebracht hat.Worauf es in einem schwer angeschlagenen Umfeld der Wirtschaft ankommt, ist, die Gefahr einer Abwärtsspirale zu verhindern. Deswegen ist das Haushaltsdefizit nicht entscheidend, zumal die Ersparnisse des privaten Sektors heute in Europa das öffentliche Defizit überwiegen. Das heiss, dass Spielraum vorhanden ist und wenn die öffentliche Hand die Ersparnisse aufnimmt und investiert, die Wirtschaft zusammenbrechen kann.Fakt ist, dass die europäische Wirtschaft immer noch das Vorkrisenniveau anpeilt, obwohl seit dem Ausbruch der globalen Finanzkrise fast acht Jahre vergangen sind. Vor diesem Hintergrund kann nicht ausgeschlossen werden, dass der Euroraum einem Hysterese-Effekt gegenübersteht. Gemeint ist damit eine Situation, die nach einer langen Zeit des niedrigen Wachstums und der hohen Arbeitslosigkeit zu einem dauerhaften Schaden für die gesamte Wirtschaft führen kann. Ein augenfälliges Anzeichen ist die fallende Erwerbsbeteiligung und die Unterbeschäftigung. In der Schweiz beispielsweise verlieren jeden Monat rund 3'500 Personen ihr Recht auf die Arbeitslosenentschädigung. Das heisst, dass sie „ausgesteuert“ werden. Und die Anzahl von Personen, die von Kurzarbeit betroffen werden, nimmt gleichzeitig zu.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Es gibt heute empirisch gesehen keinen Zweifel daran, dass die Austerität das Wirtschaftswachstum im Euroraum zum Erliegen gebracht hat.Worauf es in einem schwer angeschlagenen Umfeld der Wirtschaft ankommt, ist, die Gefahr einer Abwärtsspirale zu verhindern. Deswegen ist das Haushaltsdefizit nicht entscheidend, zumal die Ersparnisse des privaten Sektors heute in Europa das öffentliche Defizit überwiegen. Das heiss, dass Spielraum vorhanden ist und wenn die öffentliche Hand die Ersparnisse aufnimmt und investiert, die Wirtschaft zusammenbrechen kann.Fakt ist, dass die europäische Wirtschaft immer noch das Vorkrisenniveau anpeilt, obwohl seit dem Ausbruch der globalen Finanzkrise fast acht Jahre vergangen sind. Vor diesem Hintergrund kann nicht ausgeschlossen werden, dass der Euroraum einem Hysterese-Effekt gegenübersteht. Gemeint ist damit eine Situation, die nach einer langen Zeit des niedrigen Wachstums und der hohen Arbeitslosigkeit zu einem dauerhaften Schaden für die gesamte Wirtschaft führen kann. Ein augenfälliges Anzeichen ist die fallende Erwerbsbeteiligung und die Unterbeschäftigung. In der Schweiz beispielsweise verlieren jeden Monat rund 3'500 Personen ihr Recht auf die Arbeitslosenentschädigung. Das heisst, dass sie „ausgesteuert“ werden. Und die Anzahl von Personen, die von Kurzarbeit betroffen werden, nimmt gleichzeitig zu.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Vier Luxusresorts für anspruchsvolle Taucherinnen und Taucher

finews.ch writes Franken-Stablecoin-Vereinigung setzt Beirat ein

finews.ch writes Die stille Supermacht: Warum Indien für Investoren zunehmend relevant wird

finews.ch writes Spezielle Premiere an der Schweizer Börse

Es gibt heute empirisch gesehen keinen Zweifel daran, dass die Austerität das Wirtschaftswachstum im Euroraum zum Erliegen gebracht hat.

Worauf es in einem schwer angeschlagenen Umfeld der Wirtschaft ankommt, ist, die Gefahr einer Abwärtsspirale zu verhindern. Deswegen ist das Haushaltsdefizit nicht entscheidend, zumal die Ersparnisse des privaten Sektors heute in Europa das öffentliche Defizit überwiegen. Das heiss, dass Spielraum vorhanden ist und wenn die öffentliche Hand die Ersparnisse aufnimmt und investiert, die Wirtschaft zusammenbrechen kann.

Fakt ist, dass die europäische Wirtschaft immer noch das Vorkrisenniveau anpeilt, obwohl seit dem Ausbruch der globalen Finanzkrise fast acht Jahre vergangen sind. Vor diesem Hintergrund kann nicht ausgeschlossen werden, dass der Euroraum einem Hysterese-Effekt gegenübersteht. Gemeint ist damit eine Situation, die nach einer langen Zeit des niedrigen Wachstums und der hohen Arbeitslosigkeit zu einem dauerhaften Schaden für die gesamte Wirtschaft führen kann.

Ein augenfälliges Anzeichen ist die fallende Erwerbsbeteiligung und die Unterbeschäftigung. In der Schweiz beispielsweise verlieren jeden Monat rund 3'500 Personen ihr Recht auf die Arbeitslosenentschädigung. Das heisst, dass sie „ausgesteuert“ werden. Und die Anzahl von Personen, die von Kurzarbeit betroffen werden, nimmt gleichzeitig zu.

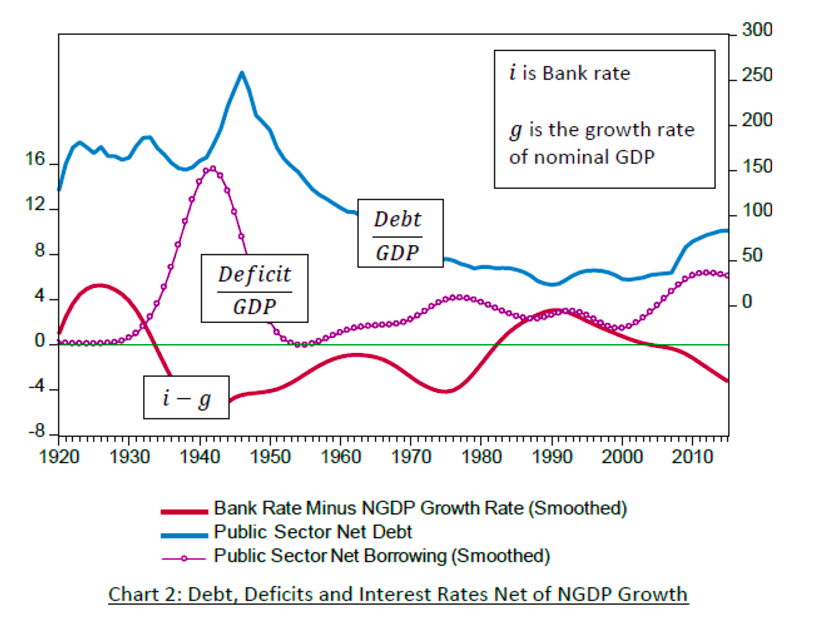

In diesem Zusammenhang schreibt Roger E.A. Farmer in einem lesenswerten Eintrag im Blog NIESR, dass die britische Staatsverschuldung zwar 1'700 Mrd. GBP (britisches Pfund) beträgt und mit einer Rate von 5'170 GBP pro Sekunde wächst, aber keine Bedrohung für die Solvenz des britischen Schatzamtes darstellt.

Die Staatsverschuldung sollte nicht in Pfund gemessen werden, sondern in BIP, erklärt Farmer. Wenn das BIP hoch ist, so sind die Steuereinnahmen der öffentlichen Hand. Und damit steigt auch die Zahlungsfähigkeit des Staates, Rechnungen zu begleichen und Staatsanleihen zu bedienen.

Die britische Regierung will zwar den Staatshaushalt bis zum Jahr 2020 ins Plus bringen. Ein Überschuss im öffentlichen Budget ist aber weder notwendig noch ausreichend, um die Staatsschulden zu senken, wenn die Verschuldung als Bruchteil der Rückzahlungsfähigkeit des Staates gemessen wird, erklärt der an der UCLA lehrende Wirtschaftsprofessor weiter.

Staatsschulden, Haushaltsdefizit und Zinsen im Verhältnis zum BIP, Graph: Prof. Roger E.A. Farmer

Er hält ferner fest, dass „die Staatsverschuldung nicht gleich Null sein sollte. Niemals!“ Das kann für den Euroraum als ein Wink mit dem Zaunpfahl gedeutet werden, in Richtung Berlin, wo Bundesfinanzminister Wolfgang Schäuble bekanntlich „Schwarze-Null“-Politik propagiert, koste was es wolle.

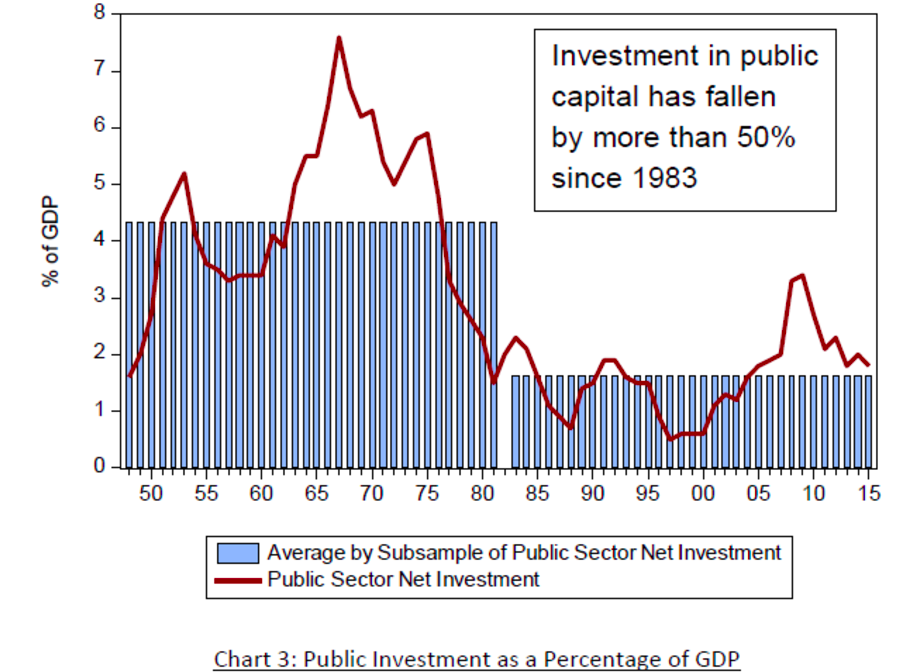

Staaten nehmen Schulden auf, um öffentliches Kapital (public capital) bereitzustellen; zum Beispiel für den Bau von Schienennetzen, Strassen, Flughäfen und Brücken. Das sind Beispiele für grosse Ausgabenposten, die vom Staat effizienter gehandhabt werden können als von privaten Unternehmen.

Um die Strassen, Eisenbahnen, Flughäfen und Brücken zu erhalten, muss der Staat weiterhin in die öffentliche Infrastruktur investieren. Und öffentliche Investitionen sollten in erster Linie durch Fremdkapital finanziert werden, nicht aus den laufenden Steuereinnahmen, so das Fazit von Farmer.

Öffentliche Investitionen in Grossbritannien im Verhältnis zum BIP, Graph: Prof. Roger E.A. Farmer

Die Investitionen in die Infrastruktur in Grossbritannien beliefen sich von 1948 bis 1983 im Durchschnitt auf 4,3% des BIP. Seither ist das genannte Verhältnis auf 1,6% des BIP zurückgefallen. Vor diesem Hintergrund spricht viel für Investitionen in die öffentliche Infrastruktur:

Erstens: Das public capital, das in der Zeit nach dem Zweiten Weltkrieg errichtet wurde, muss aufrechterhalten werden, damit der Privatsektor wirksam funktionieren kann. Zweitens: Es ist wichtig, zu erkennen, dass der Bau der neuen öffentlichen Infrastruktur v.a. das Wachstum des Privatsektors ankurbelt.

Auch Olivier Blanchard spricht sich in einem Eintrag im Blog PIIE für den Ausbau von öffentlichen Investitionen in den USA aus.

Das Haushaltsdefizit muss nicht aufs Ganze gehen. Aber es spricht derzeit viel für eine expansive Fiskalpolitik, v.a. mit Fokus auf gezielte Investitionen in die Infrastruktur, erläutert der ehemalige Chefökonom des IWF (2008-2015).

Die Instandhaltung der bestehenden Infrastruktur, die bislang vernachlässigt wurde, mag zwar weniger glamourös und politisch attraktiv sein als brandneue Projekte. Aber die Regierung kann gerade dort mehr fürs gleiche Geld (best bang for the buck) bekommen, so der Wirtschaftsprofessor am MIT mit Nachdruck.

Von dem von Donald Trump, dem designierten US-Präsidenten unterbreiteten Vorschlag „public-private-Partnership“ hält Blanchard allerdings nicht viel. Paul Krugman hat am Montag in seiner Kolumne in NYTimes überzeugend dargelegt, warum es der falsche Weg wäre.

Kurz: Das Ziel würde verfehlt, wenn solche Projekte angepackt würden, die sich nicht selbst finanzieren. Wartung und die nützlichsten öffentlichen Projekte werfen zwar niedrige Erträge ab, aber sie liefern einen hohen sozialen Nutzen (*).

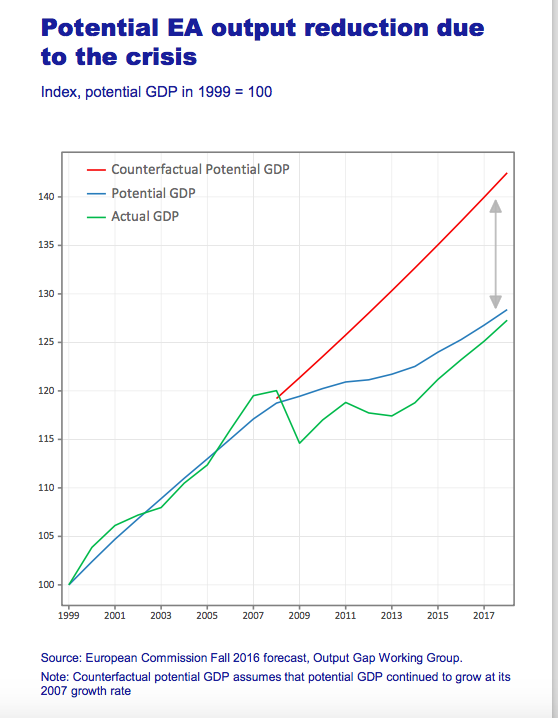

Das bisher Gesagte gilt natürlich auch für den Euroraum, wo die Produktionslücke (output gap) weiterhin geöffnet bleibt, die Inflation kein Risiko darstellt und die nominalen Zinsen nahe Null (zero lower bound) liegen. Das legt nahe, dass die Politik nun am Ball ist, den Zeitgeist zu erkennen, und mit einem angemessenen Policy-Mix (Geld-, Fiskal- und Lohnpolitik) zu handeln.

Potenzialwachstum und Produktionslücke im Euroraum, Graph: Peter Praet, Nov 14, 2016

(*) Der optimale Schuldenstand mit Bezug auf das öffentliche Kapital ist eine politische Entscheidung. Die öffentliche Ökonomie (public economics) legt nahe, dass der Wohlstand des durchschnittlichen Bürgers am grössten ist, wenn die Wirtschaftswachstumsrate dem Zinssatz entspricht, was Prof. Farmer in seinem neu erschienenen Buch als die „goldene Regel“ (golden rule) bezeichnet. Welchem Grundsatz auch eine Regierung folgen mag, um die Staatsausgaben zu finanzieren, der optimale Wert der öffentlichen Kreditaufnahme nicht Null sein soll. Der „Schwarze Null“-Ansatz ist bei allem Respekt ein Quatsch.