Summary:

Die Gerüchte darüber, dass die EZB angeblich über eine vorzeitige Verringerung der Anleihekäufe nachdenke, hat vergangene Woche einen Anstieg der Renditen der deutschen Staatsanleihen ausgelöst.Der europäische Bond-Markt geriet unter Druck und das Tapering-Thema ist damit wieder ins Zentrum gerückt. Doch was sich am Markt abspielt, deutet darauf hin, dass die EZB das laufende Programm vorerst um ein halbes Jahr verlängert. Es ist dennoch schwer, einzuschätzen, wie die Märkte denken, wie lange sich die QE-Politik noch fortsetzen mag. Zur ersten Zinserhöhung um 25 Basispunkte (0,25%) dürfte allerdings laut Future-Märkten erst in der zweiten Hälfte des Jahres 2021 kommen. Damit sind auch die jährlichen Inflationserwartungen zuletzt wieder unter der Marke von 1 Prozent abgerutscht.Entscheidend für die angesprochene Einpreisung des ersten Zinsanstiegs im Jahr 2021 sind die schwachen Inflationsaussichten (headline inflation). Tatsache ist, dass die EZB die eigene Zielinflationsrate (nahe 2% auf mittlere Sicht) seit vier Jahren unterbietet und nun auch der Trend der Kerninflation (core inflation) sehr schwach verläuft.Die erste Zinserhöhung durch die EZB dürfte nicht vor der ersten Jahreshälfte 2021 kommen, Graph:Morgan StanleyEine flache Phillips Kurve bedeutet daher nicht, dass eine sich andeutende Erholung der Arbeitsmärkte zu einem Anstieg der Inflation führt.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die Gerüchte darüber, dass die EZB angeblich über eine vorzeitige Verringerung der Anleihekäufe nachdenke, hat vergangene Woche einen Anstieg der Renditen der deutschen Staatsanleihen ausgelöst.Der europäische Bond-Markt geriet unter Druck und das Tapering-Thema ist damit wieder ins Zentrum gerückt. Doch was sich am Markt abspielt, deutet darauf hin, dass die EZB das laufende Programm vorerst um ein halbes Jahr verlängert. Es ist dennoch schwer, einzuschätzen, wie die Märkte denken, wie lange sich die QE-Politik noch fortsetzen mag. Zur ersten Zinserhöhung um 25 Basispunkte (0,25%) dürfte allerdings laut Future-Märkten erst in der zweiten Hälfte des Jahres 2021 kommen. Damit sind auch die jährlichen Inflationserwartungen zuletzt wieder unter der Marke von 1 Prozent abgerutscht.Entscheidend für die angesprochene Einpreisung des ersten Zinsanstiegs im Jahr 2021 sind die schwachen Inflationsaussichten (headline inflation). Tatsache ist, dass die EZB die eigene Zielinflationsrate (nahe 2% auf mittlere Sicht) seit vier Jahren unterbietet und nun auch der Trend der Kerninflation (core inflation) sehr schwach verläuft.Die erste Zinserhöhung durch die EZB dürfte nicht vor der ersten Jahreshälfte 2021 kommen, Graph:Morgan StanleyEine flache Phillips Kurve bedeutet daher nicht, dass eine sich andeutende Erholung der Arbeitsmärkte zu einem Anstieg der Inflation führt.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Boxenstop Mond: Die nächste industrielle Revolution findet im All statt

finews.ch writes Schwellenländer: Das Comeback mit Substanz

finews.ch writes Warum die vertraulichsten Kundendaten auf einen Mac Mini aus Bern gehören

finews.ch writes «Diversifikation funktioniert heute anders als viele glauben»

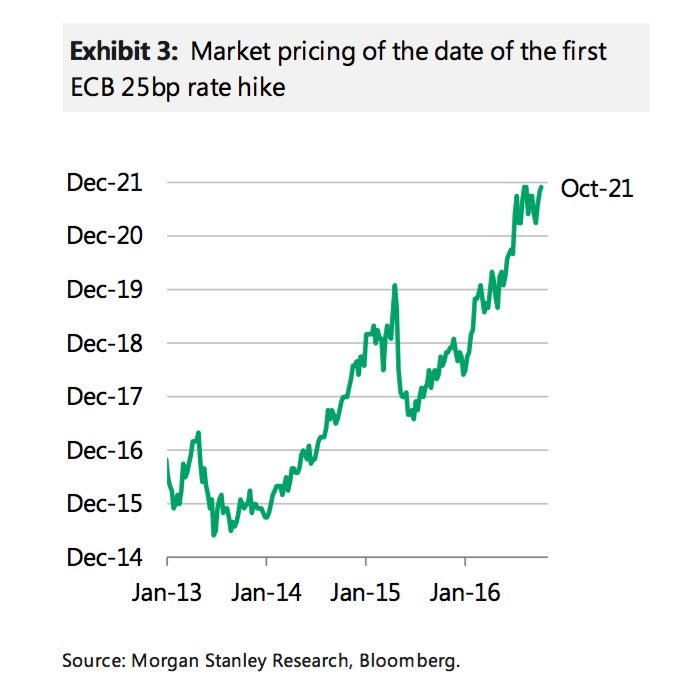

Die Gerüchte darüber, dass die EZB angeblich über eine vorzeitige Verringerung der Anleihekäufe nachdenke, hat vergangene Woche einen Anstieg der Renditen der deutschen Staatsanleihen ausgelöst.

Der europäische Bond-Markt geriet unter Druck und das Tapering-Thema ist damit wieder ins Zentrum gerückt. Doch was sich am Markt abspielt, deutet darauf hin, dass die EZB das laufende Programm vorerst um ein halbes Jahr verlängert.

Es ist dennoch schwer, einzuschätzen, wie die Märkte denken, wie lange sich die QE-Politik noch fortsetzen mag. Zur ersten Zinserhöhung um 25 Basispunkte (0,25%) dürfte allerdings laut Future-Märkten erst in der zweiten Hälfte des Jahres 2021 kommen. Damit sind auch die jährlichen Inflationserwartungen zuletzt wieder unter der Marke von 1 Prozent abgerutscht.

Entscheidend für die angesprochene Einpreisung des ersten Zinsanstiegs im Jahr 2021 sind die schwachen Inflationsaussichten (headline inflation). Tatsache ist, dass die EZB die eigene Zielinflationsrate (nahe 2% auf mittlere Sicht) seit vier Jahren unterbietet und nun auch der Trend der Kerninflation (core inflation) sehr schwach verläuft.

Die erste Zinserhöhung durch die EZB dürfte nicht vor der ersten Jahreshälfte 2021 kommen, Graph:Morgan Stanley

Eine flache Phillips Kurve bedeutet daher nicht, dass eine sich andeutende Erholung der Arbeitsmärkte zu einem Anstieg der Inflation führt.

Es gibt angesichts der trägen Wachstumsrate und der anhaltend geöffneten Produktionslücke (output gap) kaum Anlass, einen erhöhten Inflationsdruck zu erwarten.

Im Gegensatz zu dem, was öffentlich geglaubt und verbreitet wird, steigen die Löhne in Deutschlandvon Jahr zu Jahr nicht stärker, sondern schwächer, wie Heiner Flassbeck in Makroskop unterstreicht.

Die Entwicklung der Löhne in Deutschland (entscheidend sind die Tariflöhne pro Stunde), Graph: Heiner Flassbeck in Makroskop

Ohne Lohnwachstum kommt der private Verbrauch nicht vom Fleck. Und Unternehmen sehen folglich keinen Anreiz, Investitionen zu erhöhen.

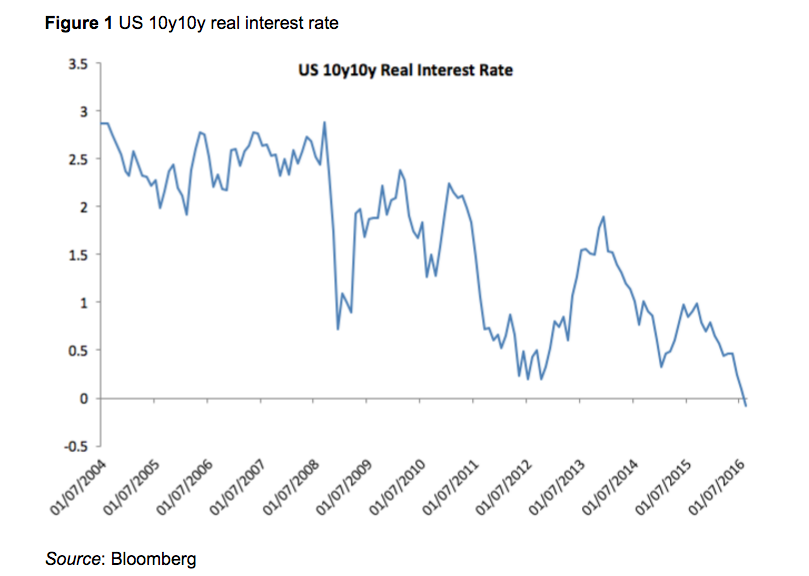

Bemerkenswert ist zudem, dass das Einkommenswachstum in Beschäftigung sich in dieser Phase der wirtschaftlichen Erholung langsam entwickelt hat. Die Schaffung von festen Arbeitsplätzen ging mit einem stagnierenden Lohnwachstum einher. Es besteht daher die Gefahr, dass die Volkswirtschaften in eine Niedriglohn-Wachstum-Falle geraten, wie das Beispiel von Japan in den letzten zwei Jahrzehnten zeigt, beschreibt Angel Ubide von Goldman Sachs in einem lesenswerten Artikel in voxeu.

Der Verlauf der 10y10y Real-Zinsen in den USA, Graph: voxeu

Ein gut konzipiertes öffentliches Investitionsprogramm könnte höher bezahlte Arbeitsplätze generieren und die Produktivität steigern. In Kombination mit einer Ausweitung der Einkommenspolitik würde für einen Anstieg des Lohnwachstums gesorgt und die Ungleichheit abgebaut, hält der Managing Directorder amerikanischen Investmentbank fest.