Summary:

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Vier Luxusresorts für anspruchsvolle Taucherinnen und Taucher

finews.ch writes Franken-Stablecoin-Vereinigung setzt Beirat ein

finews.ch writes Die stille Supermacht: Warum Indien für Investoren zunehmend relevant wird

finews.ch writes Spezielle Premiere an der Schweizer Börse

Simon Wren Lewis befasst sich in seinem Blog mit der kritischen Rolle, die der IWF während der Krise in der Eurozone gespielt hat. Bemerkenswert ist, dass der an der Oxford University lehrende Wirtschaftsprofessor dabei als Fazit das Argument „regulatory capture“ (*) anführt.

Zur Erinnerung: Die eigenen Mitarbeiter des IWFhatten im Jahr 2010 gesagt, dass Griechenlands Schulden nicht nachhaltig sind. Doch der IWF hat dem Druck der europäischen Politiker nachgegeben und auf eine Umstrukturierung der Schulden verzichtet.

Stattdessen hat die Troika den katastrophalen Weg der übermässigen Austerität beschlossen, wobei der IWF selbst die Auswirkungen, die der harsche Sparkurs entfalten würde, vollkommen unterschätzt hat.

Was wir in den letzten Jahren immer öfters hören ist aber, wie der IWF an europäische Entscheidungsträger eine Art Ultimatum stellt, doch noch einen Schuldenumbau zu akzeptieren.

Die wiederholten Fehlschläge deuten laut dem britischen Ökonomen auf ein strukturelles Problem innerhalb des IWF hin: Die Mitgliedstaaten werden nicht gleichbehandelt. Siehe Griechenland in der Eurozone.

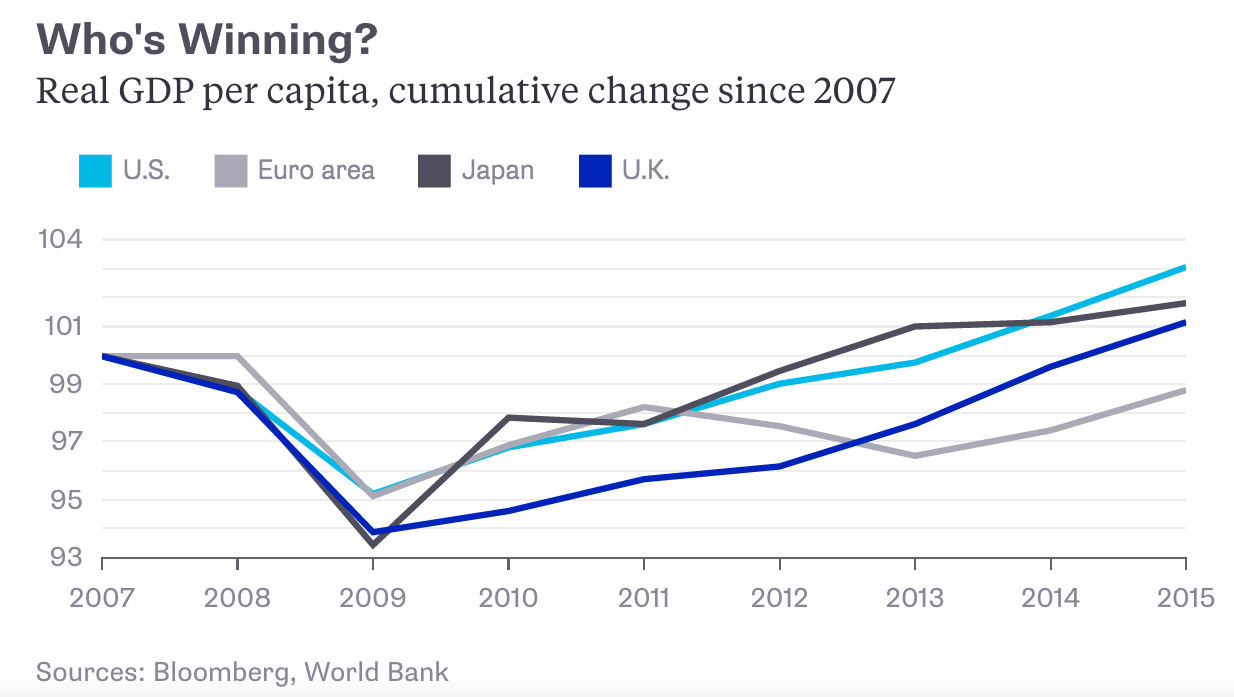

Das pro-Kopf BIP in der Eurozone heute noch tiefer als im Jahr 2007, Graph: Narayana Kocherlakota in: Bloomberg View

Das Problem ist, wie Barry Eichengreen in seiner Kolumne bei Project Syndicate festhält, dass die europäischen Regierungen Grossaktionäre des IWF sind und der IWF eine überwiegend eine europäische Institution ist, mit einem europäischen Geschäftsführer, einem stark europäischen Personal und einer europäischen Kultur.

Lewis schliesst daraus, dass wir m.a.W. so etwas wie regulatory capture haben. IWF’s Aufgabe ist es, als einen unabhängigen Schiedsrichter zwischen Gläubiger und Schuldner sicherzustellen, dass der Gläubiger entsprechende Verluste für unvorsichtige Kreditvergabe übernimmt, und aber auch der Schuldner seine Wirtschaftspolitik so anpasst, dass sie nachhaltig wird.

Fazit: Im Fall der Eurozone hat der IWF für die Gläubiger Partei ergriffen und das Ergebnis war eine ruinöse Austerität.

(*) Vereinnahmung einer Regulierungsbehörde; eine Form politischer Korruption, die vorkommt, wenn eine Behörde im besonderen Interesse einer bestimmten Interessengruppe handelt anstatt im Interesse der Gesellschaft.