Summary:

Die Geldpolitik allein kann es nicht schaffen. Wir haben immer gesagt, dass wir eine umfassende Massnahme brauchen. Wir benötigen strukturelle, fiskalpolitische und geldpolitische Politik.Das hat Peter Praet, Direktoriumsmitglied der EZB in einem Interview mit Publico am Montag gesagt.Die Zinspolitik bleibe noch verfügbar. Aber die Negativzinsen hätten an einem gewissen Punkt auch Nebenwirkungen, was z.B. die Rentabilität der Banken betrifft, so Praet weiter.Es ist der EZB bislang in der Tat nicht gelungen, mit der mengenmässigen Lockerung der Geldpolitik (PSPP: Ankauf von Anleihen am offenen Markt), die gesamtwirtschaftliche Nachfrage in der Eurozone anzukurbeln.Negativzinsen sind einfach die neueste fruchtlose Bemühung seit der globalen Finanzkrise von 2008, die Wirtschaft durch monetäre Massnahmen wiederzubeleben, wie Robert Skidelskyin seiner lesenswerten Kolumne („The False Promise of Negative Interest Rates“) in Project Syndicate beschreibt.Negativzinsen sind laut dem Professor Emeritus für Political Economy an der Warwick University der letzte Versuch, die Diskrepanz von Anreizen für die Kreditgeber und Kreditnehmer zu überwinden. Die Geschäftsbanken sollen die Liquidität, da das Parken von Geld bei den Notenbanken Kosten verursacht, stattdessen für Kreditvergabe verwenden.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die Geldpolitik allein kann es nicht schaffen. Wir haben immer gesagt, dass wir eine umfassende Massnahme brauchen. Wir benötigen strukturelle, fiskalpolitische und geldpolitische Politik.Das hat Peter Praet, Direktoriumsmitglied der EZB in einem Interview mit Publico am Montag gesagt.Die Zinspolitik bleibe noch verfügbar. Aber die Negativzinsen hätten an einem gewissen Punkt auch Nebenwirkungen, was z.B. die Rentabilität der Banken betrifft, so Praet weiter.Es ist der EZB bislang in der Tat nicht gelungen, mit der mengenmässigen Lockerung der Geldpolitik (PSPP: Ankauf von Anleihen am offenen Markt), die gesamtwirtschaftliche Nachfrage in der Eurozone anzukurbeln.Negativzinsen sind einfach die neueste fruchtlose Bemühung seit der globalen Finanzkrise von 2008, die Wirtschaft durch monetäre Massnahmen wiederzubeleben, wie Robert Skidelskyin seiner lesenswerten Kolumne („The False Promise of Negative Interest Rates“) in Project Syndicate beschreibt.Negativzinsen sind laut dem Professor Emeritus für Political Economy an der Warwick University der letzte Versuch, die Diskrepanz von Anreizen für die Kreditgeber und Kreditnehmer zu überwinden. Die Geschäftsbanken sollen die Liquidität, da das Parken von Geld bei den Notenbanken Kosten verursacht, stattdessen für Kreditvergabe verwenden.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Wenn der Bondmarkt politisch wird: Wie Gilts die Regierung in London disziplinieren – und wieso die USA leicht anders ticken

investrends.ch writes Wasser wird zur Schlüsselinfrastruktur

investrends.ch writes Neuberger: Die Magnificent 7 driften auseinander

investrends.ch writes Big Tech zapft den Schweizer Anleihenmarkt an – CHF wird zur Finanzierungsquelle für die KI-Offensive

Die Geldpolitik allein kann es nicht schaffen. Wir haben immer gesagt, dass wir eine umfassende Massnahme brauchen. Wir benötigen strukturelle, fiskalpolitische und geldpolitische Politik.

Das hat Peter Praet, Direktoriumsmitglied der EZB in einem Interview mit Publico am Montag gesagt.

Die Zinspolitik bleibe noch verfügbar. Aber die Negativzinsen hätten an einem gewissen Punkt auch Nebenwirkungen, was z.B. die Rentabilität der Banken betrifft, so Praet weiter.

Es ist der EZB bislang in der Tat nicht gelungen, mit der mengenmässigen Lockerung der Geldpolitik (PSPP: Ankauf von Anleihen am offenen Markt), die gesamtwirtschaftliche Nachfrage in der Eurozone anzukurbeln.

Negativzinsen sind einfach die neueste fruchtlose Bemühung seit der globalen Finanzkrise von 2008, die Wirtschaft durch monetäre Massnahmen wiederzubeleben, wie Robert Skidelskyin seiner lesenswerten Kolumne („The False Promise of Negative Interest Rates“) in Project Syndicate beschreibt.

Negativzinsen sind laut dem Professor Emeritus für Political Economy an der Warwick University der letzte Versuch, die Diskrepanz von Anreizen für die Kreditgeber und Kreditnehmer zu überwinden. Die Geschäftsbanken sollen die Liquidität, da das Parken von Geld bei den Notenbanken Kosten verursacht, stattdessen für Kreditvergabe verwenden.

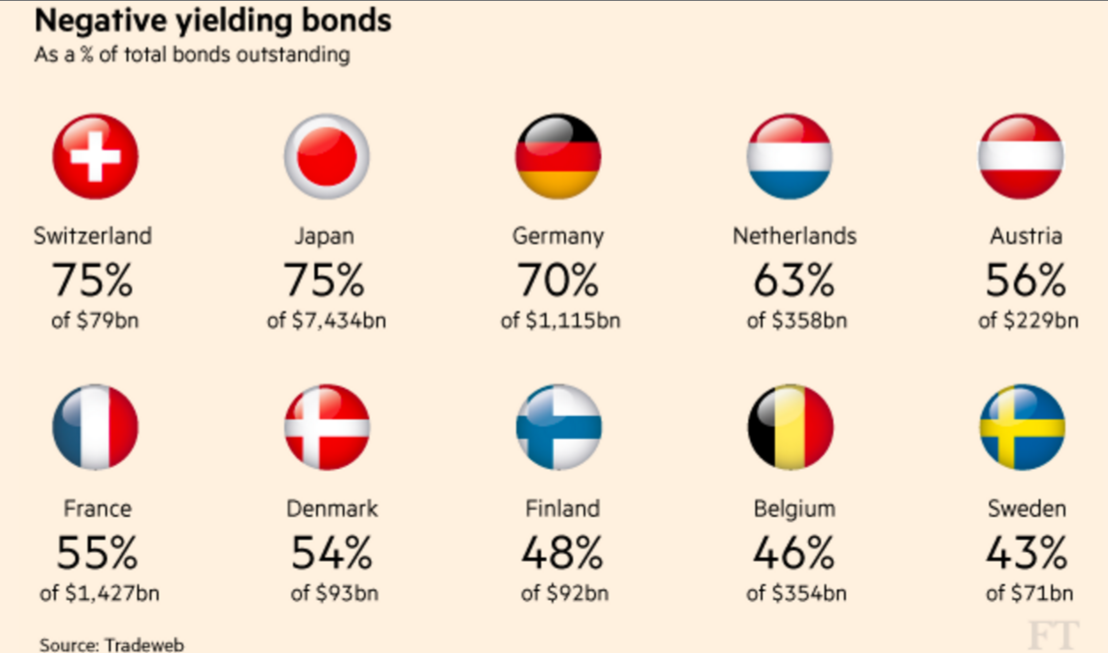

Anteil der Staatsanleihen mit Negativ-Rendite am Gesamtwert der ausstehenden Staatsanleihen, Graph: FT

Ausgehend von Keynes’ Wirtschaftstheorie (*) unterstreicht Skidelsky, dass der einzige Weg, sicherzustellen, dass das „neue Geld“ in den Kreislauf der Wirtschaft gelangt, ist, dass die Regierung es ausgibt. Die Regierung würde sich das Geld von der Zentralbank leihen und in z.B. Infrastruktur und energie-sparende Technologien usw. investieren.

Es ist jedoch traurig, zu beobachten, dass eine solche monetäre Finanzierung der öffentlichen Defizite heute tabu ist. Die europäischen Politiker betrachten sogar die fiskalpolitischen Unzulänglichkeiten im Nachspiel der Krise als eine Chance, die Rolle des Staates einzuschränken.

Wenn es wahr ist, dass wir in eine Periode der „säkularen Stagnation“ (secular stagnation) mit wachsender Arbeitslosigkeit geraten, wie Larry Summersund andere Ökonomen argumentieren, dann ist es unausweichlich, dass die öffentliche Hand in Sachen Investitionen eine Rolle übernimmt.

Das Blatt wendet sich mit der Geldpolitik allein nicht. Auch Brad Setser, der wieder angefangen hat, zu bloggen, betont, dass es entscheidend ist, dass öffentliche Investitionen in Deutschland (**) erhöht werden, um die stagnierenden Löhne wieder auf den Vordermann zu bringen.

(*)

(freie Übersetzung)

Während der Anstieg der Geldmenge erwartungsgemäss zu einem Rückgang der Zinsen führen müsste, kann es sein, dass dies nicht passiert, weil die Liquiditätspräferenzen der Öffentlichkeit mehr steigt als die Geldmenge.

Während ein Rückgang der Zinsen erwartungsgemäss zu einem Anstieg der Investitionen führen müsste, kann es sein, dass dies nicht geschieht, wenn Gewinnerwartungen schneller fallen als die Zinsen.

Während ein Anstieg der Investitionen erwartungsgemäss zu einem Anstieg der Beschäftigung führen müsste, kann es sein, dass dies nicht stattfindet, wenn die Konsumneigung abnimmt.

(**)

Die öffentlichen Investitionen sind in Deutschland seit Jahren rückgängig und bleiben damit unter dem Durchschnitt im Euro-Raum: weniger als 2% des BIP, während derselbe Wert in Frankreich 3% ist.

Die Löhne und Preise sind in Deutschland zwischen 2000 und 2010 viel weniger gestiegen als die Löhne und Preise z.B. in Spanien.