Summary:

Die Termin-Kontrakte an den Future-Märkten deuten auf mehr geldpolitische Lockerung als Straffung in nächster Zeit.Demnach kommt es im Euro-Raum zu keiner Zinserhöhung vor 45 Monaten. Für Grossbritannien beträgt der entsprechende Wert 42 Monate. In den USA wird mit keiner weiteren Zinserhöhung in diesem Jahr gerechnet.Die jeweilige Notenbank-Bilanz in Prozent der Wirtschaftsleistung (BIP) sieht inzwischen wie folgt aus.Die Anschwellung der Bilanz hat verschiedene Gründe: (1) die mengenmässige Lockerung der Geldpolitik (QE-Policy) wie z.B. durch die Fed, die BoJ und die EZB und (2) Devisenmarkt-Interventionen wie z.B. durch die SNB und die BoI.Bilanzsumme der Zentralbanken im Verhältnis zum BIP, Graph: Morgan Stanley (Fed: 25%, EZB: 25% und BoJ: 77% des BIP)Die Zentralbanken agieren als lender of last resort, um die gesamtwirtschaftliche Nachfrage anzukurbeln und zugleich die Preisstabilität zu gewährleisten.Devisenreserven der SNB betragen mittlerweile (per Ende Januar 2016) rund 575,4 Mrd. CHF, wie die SNB am 12. Februar gemeldet hat.Das Schweizer Bruttoinlandsprodukt belief sich per Ende 3Q2015 auf rund 160,2 Mrd. CHF. Das bedeutet, dass die Fremdwährungsreserven der SNB fast so hoch sind wie das BIP des Landes.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die Termin-Kontrakte an den Future-Märkten deuten auf mehr geldpolitische Lockerung als Straffung in nächster Zeit.Demnach kommt es im Euro-Raum zu keiner Zinserhöhung vor 45 Monaten. Für Grossbritannien beträgt der entsprechende Wert 42 Monate. In den USA wird mit keiner weiteren Zinserhöhung in diesem Jahr gerechnet.Die jeweilige Notenbank-Bilanz in Prozent der Wirtschaftsleistung (BIP) sieht inzwischen wie folgt aus.Die Anschwellung der Bilanz hat verschiedene Gründe: (1) die mengenmässige Lockerung der Geldpolitik (QE-Policy) wie z.B. durch die Fed, die BoJ und die EZB und (2) Devisenmarkt-Interventionen wie z.B. durch die SNB und die BoI.Bilanzsumme der Zentralbanken im Verhältnis zum BIP, Graph: Morgan Stanley (Fed: 25%, EZB: 25% und BoJ: 77% des BIP)Die Zentralbanken agieren als lender of last resort, um die gesamtwirtschaftliche Nachfrage anzukurbeln und zugleich die Preisstabilität zu gewährleisten.Devisenreserven der SNB betragen mittlerweile (per Ende Januar 2016) rund 575,4 Mrd. CHF, wie die SNB am 12. Februar gemeldet hat.Das Schweizer Bruttoinlandsprodukt belief sich per Ende 3Q2015 auf rund 160,2 Mrd. CHF. Das bedeutet, dass die Fremdwährungsreserven der SNB fast so hoch sind wie das BIP des Landes.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes La Banque Postale fusioniert LBP AM und LFDE zu LFDE Investment Managers

investrends.ch writes SIX Swiss Exchange verzeichnet im Mai leicht tieferen Handelsumsatz

investrends.ch writes SpaceX-Börsengang: Kommt die bittere Pille für Privatanleger?

investrends.ch writes Wie autonome KI-Agenten die Finanzmärkte verändern

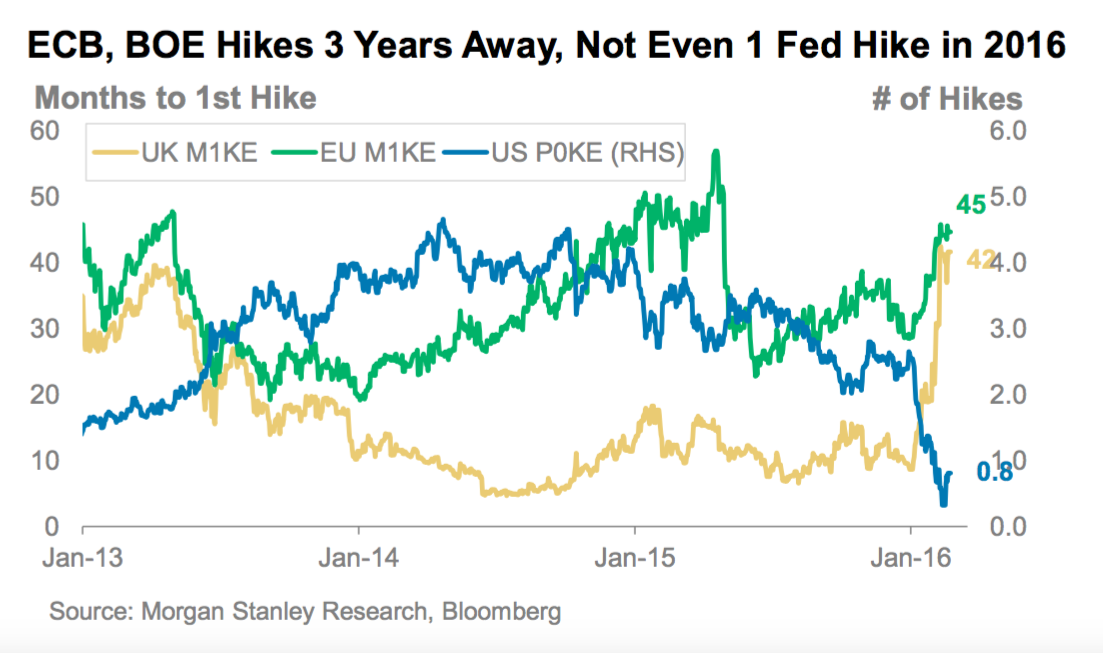

Die Termin-Kontrakte an den Future-Märkten deuten auf mehr geldpolitische Lockerung als Straffung in nächster Zeit.

Demnach kommt es im Euro-Raum zu keiner Zinserhöhung vor 45 Monaten. Für Grossbritannien beträgt der entsprechende Wert 42 Monate. In den USA wird mit keiner weiteren Zinserhöhung in diesem Jahr gerechnet.

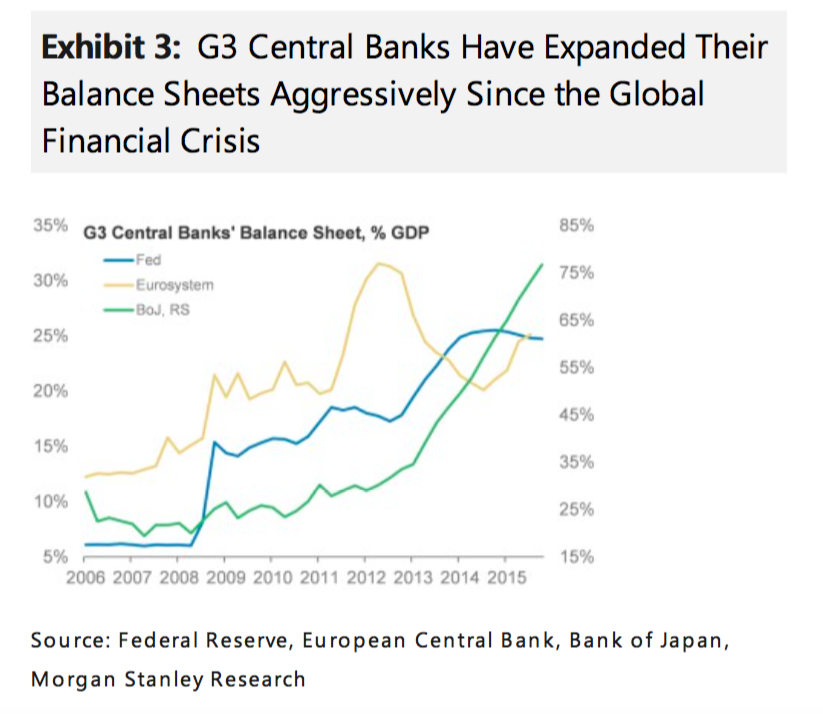

Die jeweilige Notenbank-Bilanz in Prozent der Wirtschaftsleistung (BIP) sieht inzwischen wie folgt aus.

Die Anschwellung der Bilanz hat verschiedene Gründe: (1) die mengenmässige Lockerung der Geldpolitik (QE-Policy) wie z.B. durch die Fed, die BoJ und die EZB und (2) Devisenmarkt-Interventionen wie z.B. durch die SNB und die BoI.

Bilanzsumme der Zentralbanken im Verhältnis zum BIP, Graph: Morgan Stanley

(Fed: 25%, EZB: 25% und BoJ: 77% des BIP)

Die Zentralbanken agieren als lender of last resort, um die gesamtwirtschaftliche Nachfrage anzukurbeln und zugleich die Preisstabilität zu gewährleisten.

Devisenreserven der SNB betragen mittlerweile (per Ende Januar 2016) rund 575,4 Mrd. CHF, wie die SNB am 12. Februar gemeldet hat.

Das Schweizer Bruttoinlandsprodukt belief sich per Ende 3Q2015 auf rund 160,2 Mrd. CHF. Das bedeutet, dass die Fremdwährungsreserven der SNB fast so hoch sind wie das BIP des Landes.

Future-Märkte deuten auf anhaltend lockere Geldpolitik in den grössten Volkswirtschaften der Welt, Graph: MorganStanley

Wie geht’s nun weiter?

Die Fed und die BoE könnten theoretisch einen neuen dovish-Ton (d.h. Forward Guidance) anschlagen, was den künftigen Kurs der Geldpolitik betrifft.

Bemerkenswert ist, dass die Entscheidungsträger weiter im Werkzeugkasten graben, um die Nachfrage zu animieren, obwohl die Geldpolitik an die Grenzen gestossen ist. Der Einsatz von Fiskalpolitik wird aber (noch immer) nicht in Erwägung gezogen.