Die unbedarfte Nutzung von Social Media ist allgegenwärtig. Damit gehen aber unter anderem auch emotionale und finanzielle Konsequenzen einher. Der letzte Schrei ist der mulmige Hinweis auf die Inflation. Wir stossen zum Beispiel auf Twitter auf Abbildungen, die zeigen, wie stark die Geldmenge M2 in den vergangenen Jahren gestiegen ist. Die Schlussfolgerung der Protagonisten lautet öfters ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Urs Birchler writes UBS Eigenmittel: Claude hat gesprochen

finews.ch writes Loyalität reicht nicht mehr: Warum Schweizer Banken um Kunden kämpfen müssen

finews.ch writes 25 Jahre Impact Investing: Schweizer Player setzte global Standards

finews.ch writes Zurich kehrt in den Cat Bond-Markt zurück

Die unbedarfte Nutzung von Social Media ist allgegenwärtig. Damit gehen aber unter anderem auch emotionale und finanzielle Konsequenzen einher. Der letzte Schrei ist der mulmige Hinweis auf die Inflation.

Wir stossen zum Beispiel auf Twitter auf Abbildungen, die zeigen, wie stark die Geldmenge M2 in den vergangenen Jahren gestiegen ist. Die Schlussfolgerung der Protagonisten lautet öfters , dass es sich dabei um ein Anzeichen der die Ecke lauernden Inflation handelt.

Kommt nun die Hyperinflation? Nicht so schnell.

Inflation bedeutet eine allgemeine und anhaltende Erhöhung des Preisniveaus von Gütern und Dienstleistungen. Und das bedeutet eine Minderung der Kaufkraft des Geldes.

Was heisst aber Geld?

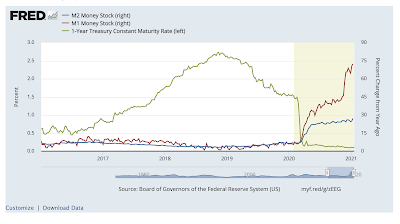

Während die Begriffe "Geld" und "Vermögen" im alltäglichen Sprachgebrauch oft dasselbe bedeuten, definieren Ökonomen Geld enger als die Komponente des Vermögens, die aus "Transaktionsguthaben" besteht. Das heißt, wenn man es verwenden kann, um Waren und Dienstleistungen zu kaufen und Schulden zu begleichen, dann wird es als Geld betrachtet, erklären David Andolfatto und Joel Steinberg auf FRED, dem Blog der St. Louis Fed.

Geld unterscheidet sich von anderen Formen des Reichtums, die erst liquidiert - d. h. in Geld umgewandelt - werden müssen, bevor ihr Wert ausgegeben werden kann. Nach dieser Definition stellen physische Währung und Girokonten Geld dar. Und in der Tat bilden diese Objekte die Definition dessen, was Ökonomen als Geldmenge M1 bezeichnen.

US Geldmenge M1 and M2 und zum Vergleich (Opportunitätskosten) Rendite der US-Staatsanleihen mit einer Laufzeit von einem Jahr, Graph: David Andolfatto und Joel Steinberg auf FRED, dem Blog der St. Louis Fed, Jan 22, 2021

Da Geld als Zahlungsmittel geschätzt wird, sind die Menschen bereit, aus Bequemlichkeit einen Teil ihres Vermögens in Form von Geld zu halten, obwohl Geld relativ wenig Zinsen einbringt und Bargeld in der Regel überhaupt keine Zinsen einbringt, legen Andolfatto und Steinberg dar.

Wenn M1 die Opportunitätskosten eines geringen Zinsertrags (gemessen an der Rendite der kurzfristigen Staatspapiere) trägt, warum hat dann die Geldmenge M1 zugenommen?

Ende Februar und Anfang März 2020 senkte die Fed ihren Leitzins drastisch, um die Kreditbedingungen während der COVID-19-Krise zu erleichtern. Die daraus resultierende Beschleunigung des Geldangebots M1 kann weitgehend als Anpassung der Banken an die gestiegene Nachfrage der Menschen nach Geld verstanden werden.

Allerdings sind die Renditen der kurzfristigen Staatspapiere im Jahr 2020 mehr oder weniger konstant geblieben, während sich das Wachstum von M1 beschleunigt hat. Was könnte die Ursache für dieses Verhalten sein?

Um diese Frage zu beantworten, müssen wir die Banken-Regulierung unter die Lupe nehmen.

Die Fed verlangt (Regulation D) von den Banken, dass sie Reserven gegen Girokonten (checkable deposits) halten. Aber die Verordnung verlangt nicht, dass Banken Reserven gegen Spar- und Geldmarktkonten halten, die Einleger auf nicht mehr als sechs Überweisungen oder Abhebungen pro Monat beschränken.

Ferner ist zu beobachten, dass die Wachstumsrate von M2 seit Mai 2020 relativ stabil geblieben ist. Dies deutet darauf hin, dass die rasche Beschleunigung von M1 seit Mai 2020 hauptsächlich auf die Umschichtung von Geld aus den Nicht-M1-Komponenten von M2 in M1 zurückzuführen ist und nicht auf eine Beschleunigung der Nachfrage nach Transaktionsguthaben, halten die Autoren fest.

Am 24. April 2020 gab das Federal Reserve Board bekannt, dass Regulation D keine Beschränkungen mehr für die Anzahl der erlaubten Transaktionen oder Abhebungen auf Spareinlagen-Konten vorsieht.

In jedem Fall scheint die Änderung der Verordnung D Ende April dazu geführt zu haben, dass Sparkonten und Girokonten aus Sicht der Einleger und Banken kaum noch zu unterscheiden sind. Dementsprechend vermittelt die Zusammensetzung von M2 zwischen M1- und Nicht-M1-Komponenten wenig wirtschaftliche Information.

Daraus lässt sich daher nicht schliessen, dass wir demnächst mit dem Anstieg der Inflation rechnen müssen. Nein.

Zur Erinnerung: Inflation ist nicht definiert als Anstieg des Preises für bestimmte Güter.