Summary:

Italien sucht Lösung im Haushaltsstreit mit der EU. Um zu verstehen, was der Hintergrund der Auseinandersetzung ist, lohnt es sich, in Erinnerung zu rufen, wie die Eurokrise beendet wurde.Mario Draghi hatte seine berühmten Worte gesprochen, um die Märkte zu beruhigen: „whatever it takes“. Das war am 26. Juli 2012. Dann hatte die EZB im September beschlossen, ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Italien sucht Lösung im Haushaltsstreit mit der EU. Um zu verstehen, was der Hintergrund der Auseinandersetzung ist, lohnt es sich, in Erinnerung zu rufen, wie die Eurokrise beendet wurde.Mario Draghi hatte seine berühmten Worte gesprochen, um die Märkte zu beruhigen: „whatever it takes“. Das war am 26. Juli 2012. Dann hatte die EZB im September beschlossen, ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Wo Pensionskassen und Unternehmen nach dem Wegfall der CS der Schuh drückt

finews.ch writes AEK Bank startet mit stabilem Gewinn ins Jubiläumsjahr

finews.ch writes Lombard Odier Luxembourg erhält neuen Hauptsitz

finews.ch writes Responsability meldet neues Mandat von deutscher Familienstiftung

Italien sucht Lösung im Haushaltsstreit mit der EU.

Um zu verstehen, was der Hintergrund der Auseinandersetzung ist, lohnt es sich, in Erinnerung zu rufen, wie die Eurokrise beendet wurde.

Mario Draghi hatte seine berühmten Worte gesprochen, um die Märkte zu beruhigen: „whatever it takes“. Das war am 26. Juli 2012. Dann hatte die EZB im September beschlossen, OMT (outright monetary transaction) anzusetzen.

OMT war im Wesentlichen eine uneingeschränkte Verpflichtung, die Anleihen bestimmter Länder zu kaufen.

Das heisst im Klartext, dass die EZB damit ihre Bereitschaft angekündigt hat, als lender of last resort zu agieren.

Keine Regierung, die über eine eigene Zentralbank verfügt, kann von den Märkten gezwungen werden, Zahlungsunfähigkeit (default) zu erklären, weil die Zentralbank intervenieren und die Staatspapiere, die sonst von niemandem gekauft werden, kaufen würde.

Mit der OMT-Vorstellung hat sich die Eurokrise damals erheblich entspannt.

Italienische Staatsanleihen mit 2 und 5 Jahren Laufzeit, Graph: FT, Nov 12, 2018

Die EZB ist aber auch Italiens Zentralbank.

Warum greift sie jetzt nicht ein? Ist sie besorgt wegen der Moral-Hazard-Problematik? Oder macht sie sich um die Auswirkungen der fiskalischen Austerität (fiscal austerity) auf die Produktion und die Beschäftigung in Italien nicht genug Sorgen?

Falls sich die EZB auf die Marktdisziplin verlässt, liegt sie falsch. Denn wenn die italienische Wirtschaft schrumpft, verkommen ein Haufen Kredite und die Bilanz der Banken verschlechtert sich.

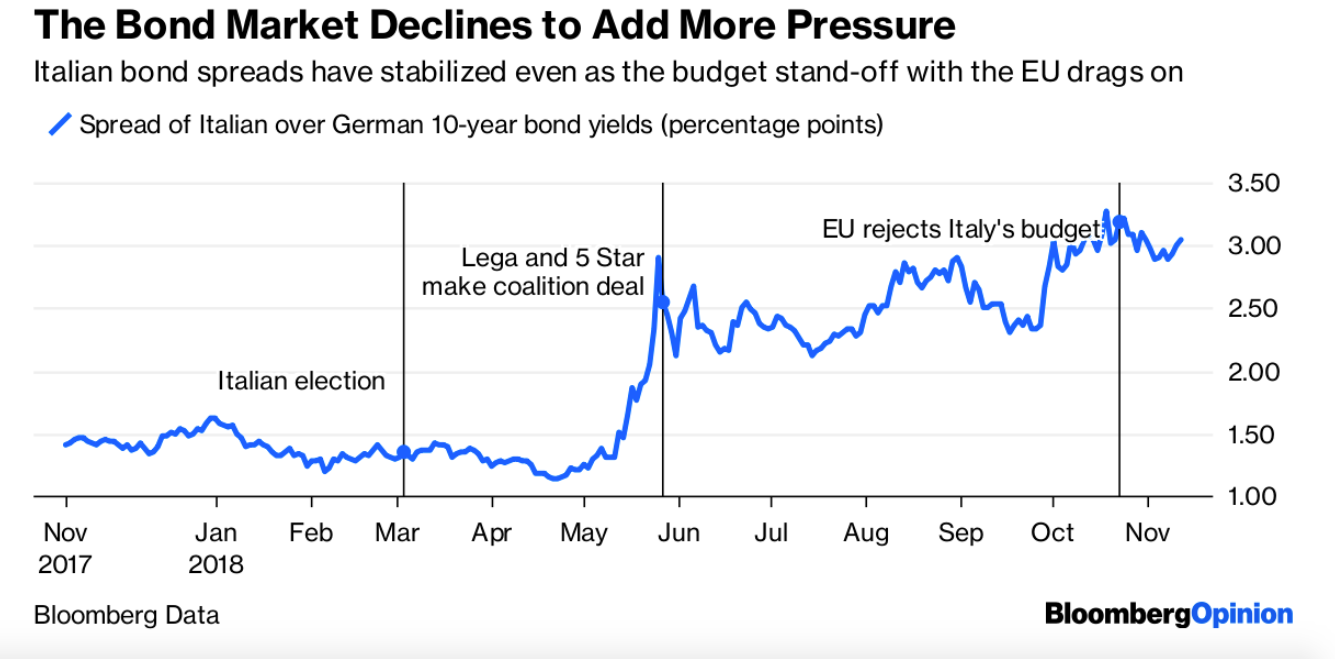

ITA-GER: Der Rendite-Abstand (spread) zwischen Staatsanleihen mit 10 Jahren Laufzeit, Graph: John Authers, Bloomberg, Nov 13, 2018

Denn die wirtschaftswissenschaftliche Theorie sagt voraus, dass fiscal austerity das Wirtschaftswachstum nahezu sicher reduziert. Der Versuch, das Haushaltsdefizit in einer Liquiditätsfalle abzubauen, ist nicht begründet, weil der Output und die Beschäftigung davon negativ betroffen werden.

Im Ergebnis sehen wir nun in Italien mehr Sparpolitik als notwendig. Die EZB ist in der Tat in der Lage, die Turbulenzen im italienischen Anleihemarkt zu glätten.

In einer stagnierenden Wirtschaft, während die nominalen Zinsen an der Null-Grenze (zero lower bound) liegen, ist die Austerität die falsche Massnahme; vermeidbar und unnötig. Das steht in jedem volkswirtschaftlichen Lehrbuch.