Die Eidgenössische Finanzmarktaufsicht FINMA begrüsst ausdrücklich das heute vom Bundesrat verabschiedete Massnahmenpaket des Bundes. Dieses sieht eine rasche und unbürokratische Versorgung der Realwirtschaft mit Liquidität via die Banken vor. Um die bestehende Robustheit der Schweizer Finanzinstitute beizubehalten, ruft die FINMA diese zu einer umsichtigen Ausschüttungspolitik auf. Schliesslich gewährt die FINMA den Banken eine temporäre Ausnahme bei der Berechnung der Leverage Ratio. Die FINMA unterstützt das heute vom Bundesrat verabschiedete Liquiditätspaket zugunsten der Schweizer Wirtschaft (siehe Medienmitteilung des Bundesrates). Dieses sieht eine rasche und unbürokratische Versorgung der Realwirtschaft mit Liquidität via die Banken vor. Dank der

Topics:

FINMA: News considers the following as important: 1.) FINMA: News, 1) SNB and CHF, Featured, newsletter

This could be interesting, too:

Nachrichten Ticker - www.finanzen.ch writes Die Performance der Kryptowährungen in KW 9: Das hat sich bei Bitcoin, Ether & Co. getan

Nachrichten Ticker - www.finanzen.ch writes Wer verbirgt sich hinter der Ethereum-Technologie?

Martin Hartmann writes Eine Analyse nach den Lehren von Milton Friedman

Marc Chandler writes March 2025 Monthly

Die Eidgenössische Finanzmarktaufsicht FINMA begrüsst ausdrücklich das heute vom Bundesrat verabschiedete Massnahmenpaket des Bundes. Dieses sieht eine rasche und unbürokratische Versorgung der Realwirtschaft mit Liquidität via die Banken vor. Um die bestehende Robustheit der Schweizer Finanzinstitute beizubehalten, ruft die FINMA diese zu einer umsichtigen Ausschüttungspolitik auf. Schliesslich gewährt die FINMA den Banken eine temporäre Ausnahme bei der Berechnung der Leverage Ratio.

Die FINMA unterstützt das heute vom Bundesrat verabschiedete Liquiditätspaket zugunsten der Schweizer Wirtschaft (siehe Medienmitteilung des Bundesrates). Dieses sieht eine rasche und unbürokratische Versorgung der Realwirtschaft mit Liquidität via die Banken vor. Dank der Bürgschaft des Bundes können die Banken diese Kredite mit nur geringem Risiko vergeben. Die gleichzeitig neu eingerichtete Fazilität der Schweizerischen Nationalbank SNB wird dafür sorgen, dass die Banken diese Kredite bei ihr refinanzieren und damit ihre eigene Liquiditätsposition bewahren können. Die FINMA erwartet, dass die Banken diese Möglichkeit ausschöpfen. So kann die vorhandene oder dazu gewonnene überschüssige Liquidität im Bankensystem der weiteren Kreditversorgung der Realwirtschaft oder den Banken als zusätzlicher Puffer dienen.

Die FINMA teilt überdies die Einschätzung der SNB, dass der auf den Hypothekarmarkt abzielende antizyklische Kapitalpuffer vor dem Hintergrund der aktuellen Marktsituation aufgehoben werden soll. Der Hypothekarmarkt dürfte sich derzeit nicht weiter erhitzen. Die FINMA hat daher im Rahmen der vorgesehenen Anhörung den Antrag der SNB an den Bundesrat befürwortet.

Schweizer Finanzinstitute operationell und finanziell gut gerüstet

Die Corona-Pandemie hat einen signifikanten Einfluss auf die Realwirtschaft weltweit. Als Folge ist die globale Finanzwirtschaft erheblichen Marktturbulenzen ausgesetzt. So sind die Finanzmärkte derzeit stark volatil und teilweise angespannt. Dies führt zu Herausforderungen für die teilnehmenden Finanzinstitute. Zudem erhöht sich weltweit der Kredit- und Liquiditätsbedarf der Bankkunden.

Wie in der Medienmitteilung vom 19. März 2020 ausgeführt, funktionieren die Finanzinstitute und die Finanzmarktinfrastruktur in der Schweiz operationell weiterhin sehr gut. Die Dienstleistungen der Finanzinstitute stehen dank digitaler Arbeitsmethoden auch in der aktuellen Ausnahmesituation ohne Unterbruch zur Verfügung. Auch finanziell waren die Schweizer Finanzinstitute gut auf die aktuellen Marktturbulenzen vorbereitet. Banken und Versicherer sind überdies für strenge Stressszenarien gewappnet. Die Stabilität der Banken und der deutliche Aufbau von soliden Kapital- und Liquiditätspuffern waren in den letzten Jahren ein Kernanliegen der Schweizer Behörden; sie können bei Turbulenzen zur Abfederung verwendet werden. Auch die Versicherer verfügen im Schnitt klar über den Minimalanforderungen liegende Kapitalpuffer.

Leverage Ratio: Ausnahme von Forderungen gegenüber Zentralbanken

Das gegenwärtige Umfeld führt dazu, dass verschiedene Banken aus unterschiedlichen Gründen teils hohe Beträge als Guthaben bei Zentralbanken verbucht haben. Das ist aufgrund der Marktentwicklungen nicht unerwartet und führt zu keiner Erhöhung des Risikos dieser Banken. Das regulatorische Mass der Leverage Ratio sieht grundsätzlich zu Recht vor, dass sämtliche Bilanzpositionen, unabhängig vom Risiko mit Kapital unterlegt werden sollen. Die Leverage Ratio fungiert diesbezüglich als komplementäre Messgrösse zur risikogewichteten Betrachtung. Ungewöhnlich hohe Bargeldguthaben bei Zentralbanken wie in der momentanen Situation können also zu einer Reduktion der Leverage Ratio führen, ohne dass sie das Risiko der Banken erhöhen. Die FINMA erachtet diesen prozyklischen Effekt im gegenwärtigen Umfeld als kontraproduktiv und wird deshalb den Banken vorübergehend gestatten, die Leverage Ratio ohne Zentralbankenguthaben zu berechnen. Diese Massnahme betrifft rund 20 Milliarden Franken an Kapital, das so zur Verfügung steht, zum Beispiel um die Realwirtschaft mit Liquidität zu versorgen. Diese Massnahme gilt vorerst bis zum 1. Juli 2020 und kann falls notwendig verlängert werden.

Umsichtige Ausschüttungspolitik, Verzicht auf Aktienrückkaufprogramme

Auch wenn die Kapitalpuffer der Institute gut gefüllt sind, ist zu erwarten, dass ein wirtschaftlicher Abschwung und Korrekturen an den Finanzmärkten über die Zeit zu einer Reduktion dieser Puffer führen werden. Darin liegt der eigentliche Zweck dieser Puffer. Es ist aus heutiger Sicht unklar, wie stark die Auswirkungen der aktuellen Krise sein werden und wie lange diese andauern wird. Dies hängt von Faktoren ab, die ausserhalb der Kontrolle der Finanzinstitute liegen. In einem solchen Umfeld ist eine umsichtige Ausschüttungspolitik eine vorbeugende Massnahme für ein Unternehmen, um die eigene Widerstandsfähigkeit auch im Fall einer längeren Phase des Abschwungs aufrechtzuerhalten. Sowohl für Banken, als auch Versicherer gilt: Die aufgebauten Puffer sind dafür vorgesehen, bei Bedarf genutzt zu werden. Die FINMA wird die nötigen Entscheide treffen, um dies in der Praxis zu ermöglichen. Auch die heutigen Entscheide betreffend der Leverage Ratio und dem antizyklischen Kapitalpuffer sind in diesem Kontext zu sehen. Es geht dabei darum, den Finanzinstituten zu ermöglichen, dass diese ihre Kunden in schwierigen Zeiten weiterhin z. B. in Form von Krediten unterstützen können. Es geht hingegen nicht darum, gemessen an den Marktverhältnissen übermässige Ausschüttungen an die Eigner zu ermöglichen. Die FINMA begrüsst es deshalb, dass sich gemäss unseren Abklärungen alle Finanzinstitute in der Schweiz entschieden haben, ihre Aktienrückkaufprogramme zu sistieren. Die FINMA empfiehlt Verwaltungsräten von Finanzinstituten überdies, sorgfältig abzuwägen, wie hoch ausstehende Dividenden im aktuellen Umfeld und im Kontext dieser Überlegungen ausfallen sollen. Starke Institute, die freiwillig ihre Ausschüttungen beschränken oder verschieben, werden länger stark bleiben. Sich seine Kapitalstärke zu erhalten, ist kein Zeichen von Schwäche.

You Might Also Like

USD/CHF Price Analysis: Pullback from 50-day EMA shifts focus to weekly support trendline

USD/CHF Price Analysis: Pullback from 50-day EMA shifts focus to weekly support trendline

USD/CHF slips from a two-week high. 61.8% Fibonacci retracement, 200-day EMA add to the resistances. While extending its U-turn from 50-day EMA, USD/CHF drops 0.30% to 0.9583 ahead of the European session on Wednesday. The pair currently declines towards 38.2% Fibonacci retracement of its fall from November 2019, at 0.9500.

USD/CHF Price Analysis: Follows rising channel on H4 ahead of SNB

USD/CHF Price Analysis: Follows rising channel on H4 ahead of SNB

USD/CHF stays positive near a three-week high. The resistance line of an eight-day-old rising trend channel limits the immediate upside. 200-bar SMA offers immediate support, SNB in the spotlight. USD/CHF pulls back from the resistance line of a short-term rising trend channel while taking rounds to 0.9695, up 0.16%, during the early Thursday.

Geldpolitik – Trotz Corona-Krise: Schweizerische Nationalbank lässt Leitzins unverändert

Geldpolitik – Trotz Corona-Krise: Schweizerische Nationalbank lässt Leitzins unverändert

Die Schweizerische Nationalbank belässt den Leitzins auf dem seit mehr fünf Jahren geltenden Rekordtief von minus 0,75 Prozent. Das gab die SNB am Donnerstag nach ihrer geldpolitischen Lagebeurteilung bekannt. Das dreiköpfige SNB-Direktorium um Notenbankchef Thomas Jordan setzt neben den Negativzinsen auf Eingriffe am Devisenmarkt, um einer starken Aufwertung des Franken entgegenzusteuern. Auf diese Interventionen will die SNB verstärkt setzen.

Monetary policy assessment of 19 March 2020

Monetary policy assessment of 19 March 2020

Swiss National Bank maintains expansionary monetary policy, raises negative interest exemption threshold, and is examining additional steps. Coronavirus is posing exceptionally large challenges for Switzerland, both socially and economically. Uncertainty has risen considerably worldwide, and the outlook both for the global economy and for Switzerland has worsened markedly.

Swiss central bank resists temptation to reduce interest rates

Swiss central bank resists temptation to reduce interest rates

The Swiss National Bank (SNB) has kept interest rates unchanged at -0.75% but is easing the burden on commercial banks. The SNB said on Thursday that it is also intervening on the foreign exchange markets to keep the franc from appreciating too far, too fast.

SNB hat 2019 wieder stärker am Devisenmarkt interveniert

SNB hat 2019 wieder stärker am Devisenmarkt interveniert

Die SNB hat 2019 wieder mehr Fremdwährungen gekauft.Die Schweizerische Nationalbank (SNB) hat im vergangen Jahr Fremdwährungen im Gegenwert von insgesamt 13,2 Mrd. Franken gekauft, wie sie in ihrem am Donnerstag veröffentlichten Geschäftsbericht 2019 schreibt. Das ist eine deutliche Zunahme gegenüber dem Vorjahr, in dem lediglich 2,3 Mrd. Franken für Devisenkäufe aufgewendet wurden.

SNB belässt Leitzins unverändert und stärkt die Banken

SNB belässt Leitzins unverändert und stärkt die Banken

Die Schweizerische Nationalbank (SNB) belässt ihren Leitzins sowie den Zins auf Sichtguthaben bei -0,75%, wie sie am Donnerstag im Rahmen der geldpolitischen Lagebeurteilung mitteilte. Sie interveniert verstärkt am Devisenmarkt, um zur Stabilisierung der Lage beizutragen.

Weekly SNB Sight Deposits and Speculative Positions: Corona Panic

Weekly SNB Sight Deposits and Speculative Positions: Corona Panic

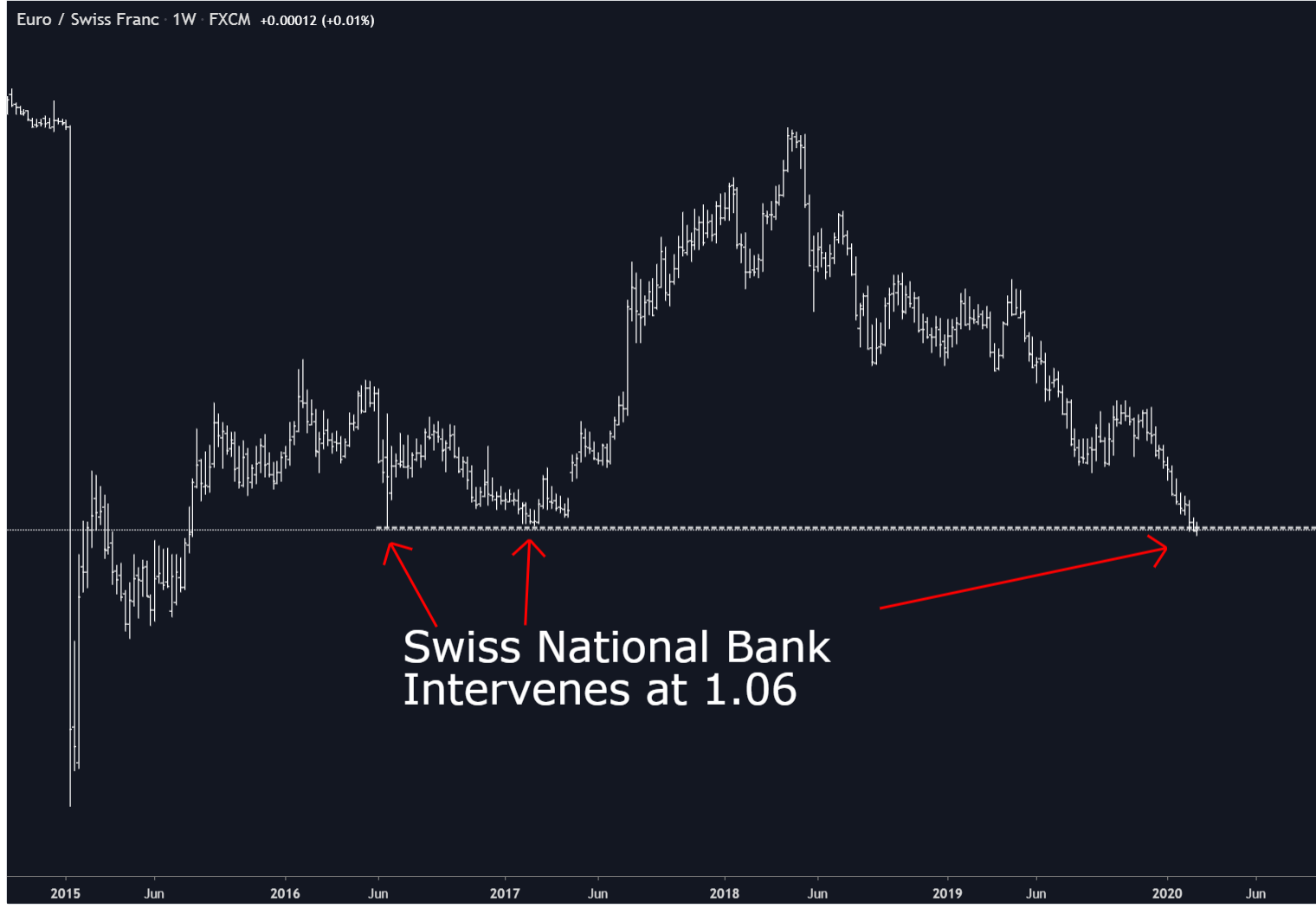

Update March 23, 2020: Sight Deposits have risen by 5.8 bn CHF, this means that the SNB is intervening and buying Euros and Dollars: The change is +5.8 bn. compared to last week.

The intervention point is slightly under 1.06 EUR/CHF.

Tags: Featured,newsletter