Haussen an den Finanzmärkten beginnen in der Regel bevor sich die harten Wirtschaftsdaten verbessern. (Bild: Shutterstock.com/Juanio Tugores) Behörden haben weltweit begonnen, die Lockdowns zu lockern und die Grenzen zu öffnen. Die Börsen legten in den letzten Wochen stark zu und zeigen sich trotz bestehender Unsicherheiten infolge der Corona-Krise recht robust. Die Möglichkeit, dass sich eine neue Hausse anbahnt, sollten Anleger daher nicht ignorieren, meint Mikio Kumada von LGT Capital Partners.Die Finanzmärkte haben begonnen, von der Schreckensvision eines lang anhaltenden wirtschaftlichen Einbruchs Abstand zu nehmen. Stattdessen werden die möglichen Folgen einer von zahlreichen Konjunkturprogrammen überfluteten Weltwirtschaft mit verbessertem Pandemie-Krisenmanagement nun

Topics:

investrends.ch considers the following as important: LGT Capital Partners, Opinion

This could be interesting, too:

investrends.ch writes Stewardship als zentrales Instrument verantwortungsbewusster Investoren

investrends.ch writes LGT Capital Partners sammelt 7 Mrd. USD in Sekundärfonds

investrends.ch writes Der Natur schaden ist ein Investmentrisiko, sie bewahren eine Chance

investrends.ch writes Ertragspotenzial zwischen Investment Grade und High Yield

Behörden haben weltweit begonnen, die Lockdowns zu lockern und die Grenzen zu öffnen. Die Börsen legten in den letzten Wochen stark zu und zeigen sich trotz bestehender Unsicherheiten infolge der Corona-Krise recht robust. Die Möglichkeit, dass sich eine neue Hausse anbahnt, sollten Anleger daher nicht ignorieren, meint Mikio Kumada von LGT Capital Partners.

Die Finanzmärkte haben begonnen, von der Schreckensvision eines lang anhaltenden wirtschaftlichen Einbruchs Abstand zu nehmen. Stattdessen werden die möglichen Folgen einer von zahlreichen Konjunkturprogrammen überfluteten Weltwirtschaft mit verbessertem Pandemie-Krisenmanagement nun vermehrt ernst genommen. Der Markt hat eine solche Entwicklung in den letzten Wochen schnell aufgegriffen. Infolgedessen zeigten sich Aktien, Industrierohstoffe und Kreditmärkte bemerkenswert stark.

"Für Anleger, die vorübergehend ein gewisses Mass an Unsicherheit und Volatilität in Kauf nehmen können, wurde bereits im Februar und März ersichtlich, dass viele öffentliche Marktsegmente attraktive Kaufniveaus erreicht hatten. Die von LGT Capital Partners entwickelten Bewertungskriterien hatten dies während der Panikphase im Februar und März klar angezeigt. Entsprechend haben wir damals gewisse Risikoquoten ausgebaut - d.h. japanische und europäische Aktien gekauft", sagt Mikio Kumada, Global Strategist bei LGT Capital Partners.

Ab dem 23. März begannen die Aktienmärkte dann tatsächlich zu steigen – in den USA erlebte der S&P 500 die stärkste und schnellste Erholung von einem Bärenmarkttief aller Zeiten (vgl. Grafik).

Ausserordentlich starke Erholung vom Tief

Die einzige vergleichbare Erholung war die Rallye, die am 11. März 2009 begann – d.h. die Erholung von der Globalen Finanzkrise, welche in jene Hausse führte, die jahrelang von vielen Anlegern angezweifelt wurde. Im ersten Monat der Rallye, vom 23 März bis zum 29. April, war die aktuelle Erholung stärker als jene von 2009. Inzwischen verlaufen sie nach ähnlichem Muster.

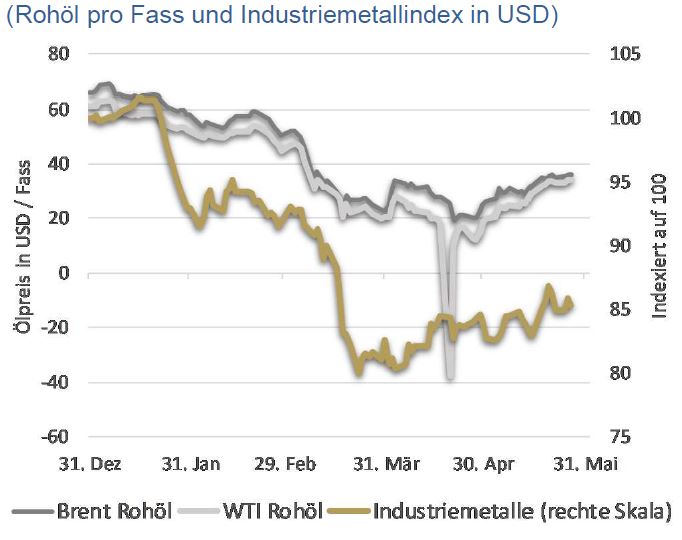

Die Preise für Industrierohstoffe haben sich ebenfalls stabilisiert und steigen seit Ende März sogar allmählich an. Auch Rohöl erholt sich recht stetig, nachdem die Sorte West Texas Intermediate kurz in den negativen Bereich gefallen war. Generell bewegen sich die Preise von wachstumsabhängigen Rohstoffen jedoch weiter klar unter dem Vorjahresniveau (vgl. Grafik).

Konjunkturabhängige Rohstoffpreise stabilisieren sich

Ähnliches gilt auch für Aktien, wenn auch in geringerem Ausmass und mit regionalen Unterschieden – so notieren die Aktienindizes in den USA, China, Japan und der Schweiz zwischen 8% und 12% tiefer, während sie sich in Europa sogar immer noch zwischen 20% und 30% unter den Niveaus von Ende 2019 bewegen. "Ganz überwunden hat der Markt den Pandemieschock sicher noch nicht", so Kumada.

Eine Flut, die alle Boote anhebt

"Um die Qualität der Erholung einzuschätzen, können wir die Marktbreite betrachten. So war die Rallye vom Tief vom 23. März in den USA recht breit abgestützt - was bedeutet, dass Small Caps, Blue Chips und die Handvoll der beliebtesten Technologietitel, die sogenannten FANGS, mehr oder weniger gleich stark anzogen. Das ist eher unüblich", meint der Experte.

Während die FANGS inzwischen begonnen haben, ihre gewöhnliche relative Stärke wiederzugewinnen, bewegten sie sich im ersten Monat der Rallye im Einklang mit den anderen, bereiteren, Marktsegmenten. Dies steht im Gegensatz zur Entwicklung der Regionen, die deutlich weniger synchron ausfiel. Langfristig gesehen haben die FANGS weiter die Nase vorn. Die insbesondere in den USA recht breit abgestützte Erstreaktion stelle dennoch ein hoffnungsvolles Signal dar.

Schlechte Makrodaten, die nicht mehr schockieren

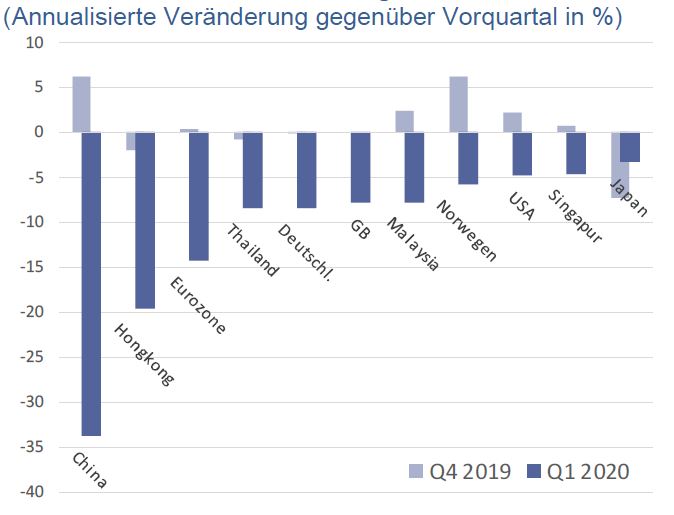

Bis zu einem gewissen Grad sei Skepsis gegenüber der jüngsten Erholung verständlich, da diese inmitten schrecklicher Wirtschaftsdaten stattfand. Die in den letzten Wochen veröffentlichten Statistiken zum Bruttoinlandsprodukt (BIP) zahlreicher Länder zeichnen ein sehr klares Bild (vgl. Grafik). Während des Lockdowns sind viele Volkswirtschaften weitgehend zum Stillstand gekommen.

Der Lockdown-Einbruch im Vergleich

Die Grafik zeigt für alle Länder die annualisierte Wachstumsrate des offiziellen BIP gegenüber dem Vorquartal. In China betrug der Rückgang rund 35%. Volkswirtschaften wie die USA und insbesondere Japan haben sich hingegen vergleichsweise gut geschlagen. Die Wachstumsdaten der meisten Länder könnten sich jedoch im zweiten Quartal 2020 noch erheblich verschlechtern, da die Lockdowns in den meisten Ländern ausser China erst im April ihren Höhepunkt erreichten. So signalisiert der GDPNow-Index der Atlanta Federal Reserve für das laufende Quartal einen annualisierten Rückgang des US-BIPs um fast 42%.

Börsenaufschwung geht voran

Aus der Sicht von LGT Capital Partners beginnen Haussen lange bevor die Wirtschaft dreht. Das dürfte auch im aktuellen Umfeld aus folgenden Aspekten zutreffen:

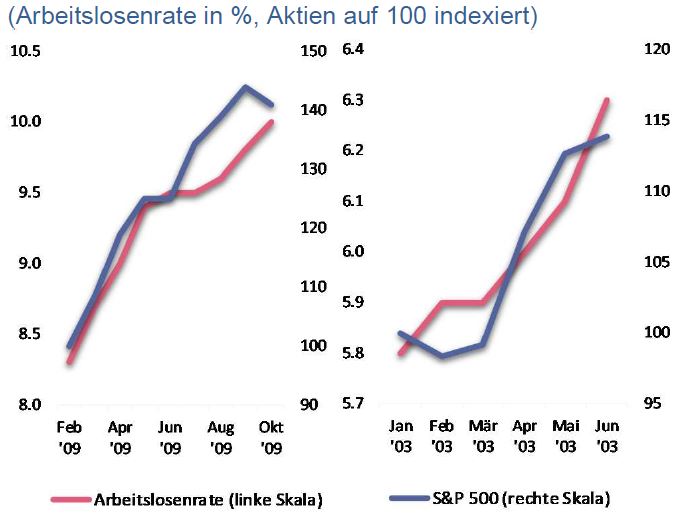

- Finanzmärkte blicken nach vorn. Daher beginnen Haussen bevor sich die harten Wirtschaftsdaten verbessern. Dies geschah auch während der Exit-Rallyes der letzten beiden Bärenmärkte in den Jahren 2003 und 2009 (vgl. Grafik).

- Die derzeitige Rezession ist zu einem grossen Teil das Ergebnis einer administrativen Entscheidung, das öffentliche Leben aus gesundheitlichen Risikogründen zu schliessen. Sobald die Pandemie unter Kontrolle ist, könnte die Erholung von diesem Einbruch relativ schnell erfolgen. In der Tat unterstreichen viele Datenpunkte den atypischen wirtschaftlichen Charakter der jüngsten Ereignisse.

- Die von Regierungen weltweit beschlossen Konjunkturmassnahmen sind grundsätzlich umfassend genug, um zu vermeiden, dass die Situation zu einem dauerhaften Wirtschaftsproblem wird.

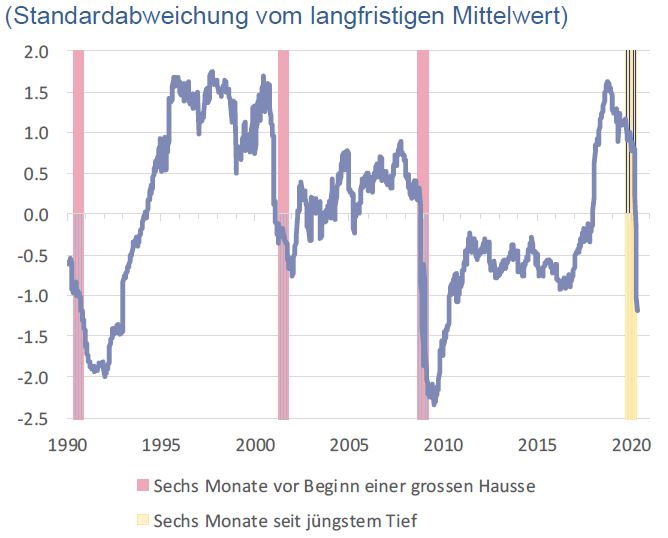

Haussen beginnen bevor die Wirtschaft dreht

Ein neuer Bullenmarkt könnte bereits begonnen haben

"Wenn wir uns nun die Aktienbewertungen ansehen, so gibt es sicherlich eine erhebliche Unsicherheit und Volatilität in Bezug auf die Gewinnaussichten. Betrachten wir jedoch die erwarteten Gewinnschätzungen (Bloomberg-Konsens) im Verhältnis zum tatsächlichen und weniger volatilen Buchwert, so sehen wir, dass das aktuelle Erwartungsniveau mehr als eine Standardabweichung unter dem historischen Mittelwert liegt", erklärt Kumada (vgl. Grafik).

Zudem sei festzustellen, dass vergleichbar scharfe Einbrüche jeder der letzten drei grossen Haussen vorausgegangen war - 1990, 2002 und 2009. "Auch wenn wir nicht sicher sein können, dass wir bereits das Tief des Pandemie-Bärenmarktes hinter uns haben: Die Möglichkeit, dass wir am Beginn einer neuen Hausse stehen, ist nicht mehr abwegig", meint Kumada.

US-Gewinnschätzung gegenüber Buchwert