Summary:

Träges Wirtschaftswachstum, Niedrigzinsen, Deflationsgefahr und Produktivitätsschwäche. Das sind derzeit die wesentlichen Ecksteine der Weltwirtschaft. Die Entscheidungsträger müssen vor diesem Hintergrund die Rhetorik Strukturreform über Bord werfen und Fiscal Stimulus annehmen. Das sagt Larry Summers in einem langen, aber lesenswerten Artikel (“Global Economy: The case for expansion”) in FT. Die Zentralbank könnte negative Zinsen in Erwägung ziehen, bemerkt Ben Bernanke andererseits in einem Gespräch mit dem WSJ. Es ist um die Weltwirtschaft nach fast sieben Jahren der Finanzkrise nicht sonderlich gut bestellt. Am meisten lässt Europa zu wünschen übrig. Peter Praet, Mitglied des EZB-Direktoriums hat gestern anhand von ein paar aussagekräftigen Abbildungen (innert sieben Tagen) erneut hervorgehoben, wie schwer die europäische Wirtschaft angeschlagen ist: eine weit geöffnete Produktionslücke (output gap), die unzureichende Nachfrage, ein starker deflationärer Abwind usw. Rendite von Staatsanleihen mit 10 Jahren Laufzeit, Graph: FT Global Economy Summers bringt es deutlich zum Ausdruck, dass sich das Problem der secular stagnation im Angesicht der Widrigkeiten in den meisten grossen Emerging Markets verschlechtere. Angefangen mit China können Industrieländer sich heute einen negativen globalen Schock kaum leisten.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Träges Wirtschaftswachstum, Niedrigzinsen, Deflationsgefahr und Produktivitätsschwäche. Das sind derzeit die wesentlichen Ecksteine der Weltwirtschaft. Die Entscheidungsträger müssen vor diesem Hintergrund die Rhetorik Strukturreform über Bord werfen und Fiscal Stimulus annehmen. Das sagt Larry Summers in einem langen, aber lesenswerten Artikel (“Global Economy: The case for expansion”) in FT. Die Zentralbank könnte negative Zinsen in Erwägung ziehen, bemerkt Ben Bernanke andererseits in einem Gespräch mit dem WSJ. Es ist um die Weltwirtschaft nach fast sieben Jahren der Finanzkrise nicht sonderlich gut bestellt. Am meisten lässt Europa zu wünschen übrig. Peter Praet, Mitglied des EZB-Direktoriums hat gestern anhand von ein paar aussagekräftigen Abbildungen (innert sieben Tagen) erneut hervorgehoben, wie schwer die europäische Wirtschaft angeschlagen ist: eine weit geöffnete Produktionslücke (output gap), die unzureichende Nachfrage, ein starker deflationärer Abwind usw. Rendite von Staatsanleihen mit 10 Jahren Laufzeit, Graph: FT Global Economy Summers bringt es deutlich zum Ausdruck, dass sich das Problem der secular stagnation im Angesicht der Widrigkeiten in den meisten grossen Emerging Markets verschlechtere. Angefangen mit China können Industrieländer sich heute einen negativen globalen Schock kaum leisten.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes BNP Paribas Schweiz hat den Kompass neu ausgerichtet

finews.ch writes Lombard Odier holt erfahrene Client-Manager in Asien an Bord

finews.ch writes Primärmarkt im März: Krisen bremsen Emissionsgeschäft nicht

finews.ch writes Amina Bank: Risikochef Markus Blattmann tritt ab

Träges Wirtschaftswachstum, Niedrigzinsen, Deflationsgefahr und Produktivitätsschwäche. Das sind derzeit die wesentlichen Ecksteine der Weltwirtschaft.

Die Entscheidungsträger müssen vor diesem Hintergrund die Rhetorik Strukturreform über Bord werfen und Fiscal Stimulus annehmen. Das sagt Larry Summers in einem langen, aber lesenswerten Artikel (“Global Economy: The case for expansion”) in FT.

Die Zentralbank könnte negative Zinsen in Erwägung ziehen, bemerkt Ben Bernanke andererseits in einem Gespräch mit dem WSJ.

Es ist um die Weltwirtschaft nach fast sieben Jahren der Finanzkrise nicht sonderlich gut bestellt.

Am meisten lässt Europa zu wünschen übrig. Peter Praet, Mitglied des EZB-Direktoriums hat gestern anhand von ein paar aussagekräftigen Abbildungen (innert sieben Tagen) erneut hervorgehoben, wie schwer die europäische Wirtschaft angeschlagen ist: eine weit geöffnete Produktionslücke (output gap), die unzureichende Nachfrage, ein starker deflationärer Abwind usw.

Rendite von Staatsanleihen mit 10 Jahren Laufzeit, Graph: FT Global Economy

Summers bringt es deutlich zum Ausdruck, dass sich das Problem der secular stagnation im Angesicht der Widrigkeiten in den meisten grossen Emerging Markets verschlechtere.

Angefangen mit China können Industrieländer sich heute einen negativen globalen Schock kaum leisten. Die Entscheidungsträger unterschätzen die Risiken. Sollte eine Rezession auftreten, hätten die geldpolitischen Akteure kaum Werkzeuge, die zur Verfügung stehen, so der ehemalige Finanzminister der US-Regierung.

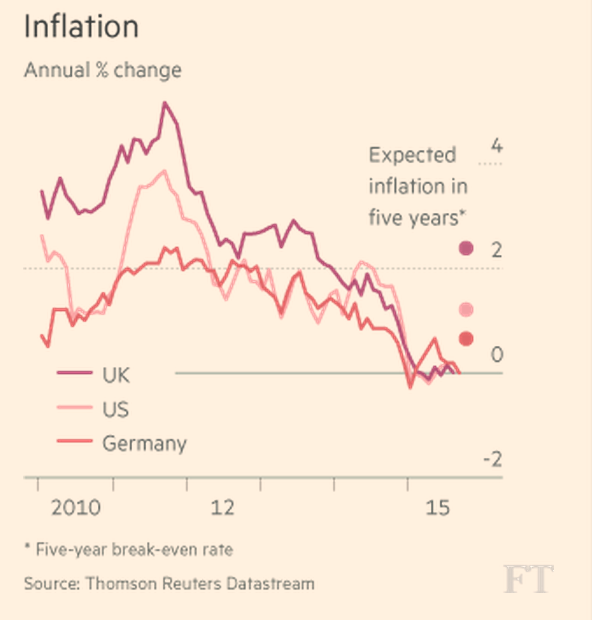

Inflation und Inflationserwartungen in den USA, Grossbritannien und Deutschland, Graph: FT Global Economy

Dies ist keine Zeit für Selbstzufriedenheit. Die Idee, dass das träge Wirtschaftswachstum nur eine vorübergehende Folge der Finanzkrise von 2008 sei, ist absurd.

Die langfristig niedrigen Zinsen legen nahe, dass wir über die Fiskalpolitik nachdenken müssen. Genau wie Hausbesitzer von langfristig niedrigen Hypothekarzinsen profitieren, können wir uns zur Zeit auch höhere Haushaltsdefizite leisten, bekräftigt der an der Harvard University lehrende Wirtschaftsprofessor.

Besonders viel spricht für expansive Fiskalpolitik, wenn damit Investitionen getätigt werden, z.B. in Infrastruktur, Bildung und Umweltschutz. Das Problem vor 2008 war zu viel Kreditaufnahme. Das Problem von heute ist, dass zu wenig Kredit für produktive Investitionen aufgenommen wird.

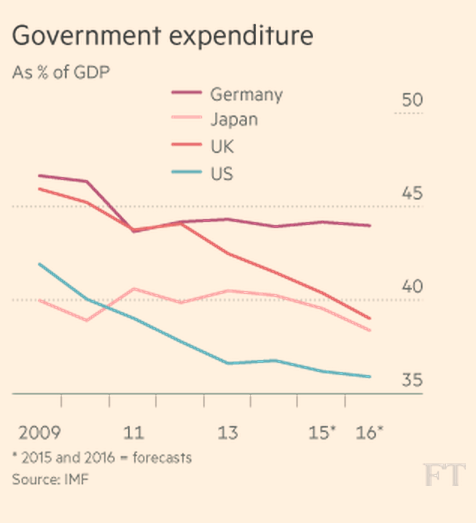

Staatsausgaben in Deutschland, Grossbritannien, Japan und den USA, Graph: FT in: Global Economy, Oct 2015

Unvermeidlich gibt es immer Diskussionen über die Notwendigkeit von Strukturreformen. Traditonelle Ansätze mit Schwerpunkt auf gesunde öffentliche Finanzen (Angebotsorientierung und Vermeidung von Inflation) bergen aber katastrophale Risiken.

Es ist eine Ironie der heutigen säkularen Stagnation, das, was herkömmlich als unklug betrachtet würde, heute den einzigen klugen Weg nach vorn bietet, so der Chefökonom der Weltbank von 1991 bis 1993 als Fazit.