Summary:

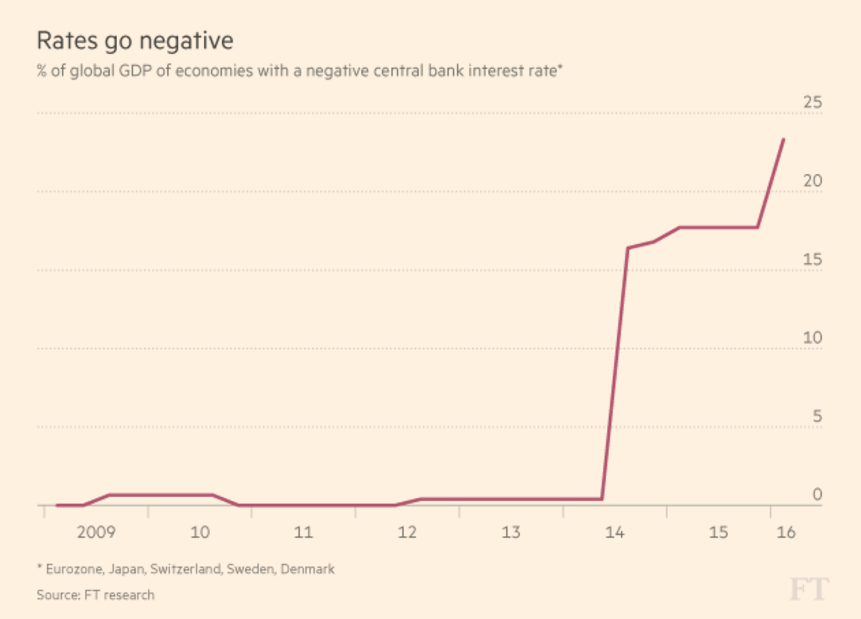

Ein Viertel der Weltwirtschaft erleidet derzeit Negativzinsen, wie in der folgenden Abbildung von FT schön zu sehen ist.Politiker in Deutschland greifen die EZB an, mit Nullzins-Politik die Sparer zu verprellen. Wolfgang Schäuble, Bundesfinanzminister unterstellt Mario Draghi, dem EZB-Präsidenten fürs Erstarken der AfD, eine nationalistische Partei in Deutschland mitverantwortlich zu sein. Larry Fink, Hedge Funds Manager beklagt, dass Vorsorge für Sparer wegen der Niedrig-Zinsen nicht mehr möglich sei.Die Weltwirtschaft sieht tatsächlich einer Flut von Einsparungen („glut of savings“) (im Vergleich zu Investitionsmöglichkeiten) gegenüber, schreibt dazu Martin Wolf in seiner Kolumne („Negative rates are not the fault of central banks“) in FT. Und die Notenbanken versuchen, sicherzustellen, dass die Zinsen mit dieser Tatsache im Einklang stehen, erklärt Wolf weiter.Der Chef-Kommentator der Financial Times aus London sagt m.a.W. nichts anderes, als dass die Negativ-Zinsen nicht auf die Kappe der Notenbanken gehen.Warum gibt es aber eine Ersparnissschwemme („savings glut“)?Angesichts eines Leistungsbilanzüberschusses von knapp 9% des BIP muss sich Deutschland fragen, wo die Zinsen im Inland liegen würden, wenn es selbst die gesamten Ersparnisse aufnehmen müsste? Leider kann auch der Rest der Welt diese Ersparnisse nicht einfach absorbieren, argumentiert Wolf.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Ein Viertel der Weltwirtschaft erleidet derzeit Negativzinsen, wie in der folgenden Abbildung von FT schön zu sehen ist.Politiker in Deutschland greifen die EZB an, mit Nullzins-Politik die Sparer zu verprellen. Wolfgang Schäuble, Bundesfinanzminister unterstellt Mario Draghi, dem EZB-Präsidenten fürs Erstarken der AfD, eine nationalistische Partei in Deutschland mitverantwortlich zu sein. Larry Fink, Hedge Funds Manager beklagt, dass Vorsorge für Sparer wegen der Niedrig-Zinsen nicht mehr möglich sei.Die Weltwirtschaft sieht tatsächlich einer Flut von Einsparungen („glut of savings“) (im Vergleich zu Investitionsmöglichkeiten) gegenüber, schreibt dazu Martin Wolf in seiner Kolumne („Negative rates are not the fault of central banks“) in FT. Und die Notenbanken versuchen, sicherzustellen, dass die Zinsen mit dieser Tatsache im Einklang stehen, erklärt Wolf weiter.Der Chef-Kommentator der Financial Times aus London sagt m.a.W. nichts anderes, als dass die Negativ-Zinsen nicht auf die Kappe der Notenbanken gehen.Warum gibt es aber eine Ersparnissschwemme („savings glut“)?Angesichts eines Leistungsbilanzüberschusses von knapp 9% des BIP muss sich Deutschland fragen, wo die Zinsen im Inland liegen würden, wenn es selbst die gesamten Ersparnisse aufnehmen müsste? Leider kann auch der Rest der Welt diese Ersparnisse nicht einfach absorbieren, argumentiert Wolf.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Preisüberwacher kritisiert hohe Gebühren für Transfers und Kontoschliessung

finews.ch writes Next Generation: Dies sind die wichtigsten Trends

finews.ch writes Vaudoise weiht sanierten «Le Cèdre» ein

finews.ch writes Verfahren gegen Gulnara Karimova wird eingestellt

Ein Viertel der Weltwirtschaft erleidet derzeit Negativzinsen, wie in der folgenden Abbildung von FT schön zu sehen ist.

Politiker in Deutschland greifen die EZB an, mit Nullzins-Politik die Sparer zu verprellen. Wolfgang Schäuble, Bundesfinanzminister unterstellt Mario Draghi, dem EZB-Präsidenten fürs Erstarken der AfD, eine nationalistische Partei in Deutschland mitverantwortlich zu sein.

Larry Fink, Hedge Funds Manager beklagt, dass Vorsorge für Sparer wegen der Niedrig-Zinsen nicht mehr möglich sei.

Die Weltwirtschaft sieht tatsächlich einer Flut von Einsparungen („glut of savings“) (im Vergleich zu Investitionsmöglichkeiten) gegenüber, schreibt dazu Martin Wolf in seiner Kolumne („Negative rates are not the fault of central banks“) in FT.

Und die Notenbanken versuchen, sicherzustellen, dass die Zinsen mit dieser Tatsache im Einklang stehen, erklärt Wolf weiter.

Der Chef-Kommentator der Financial Times aus London sagt m.a.W. nichts anderes, als dass die Negativ-Zinsen nicht auf die Kappe der Notenbanken gehen.

Warum gibt es aber eine Ersparnissschwemme („savings glut“)?

Angesichts eines Leistungsbilanzüberschusses von knapp 9% des BIP muss sich Deutschland fragen, wo die Zinsen im Inland liegen würden, wenn es selbst die gesamten Ersparnisse aufnehmen müsste?

Leider kann auch der Rest der Welt diese Ersparnisse nicht einfach absorbieren, argumentiert Wolf.

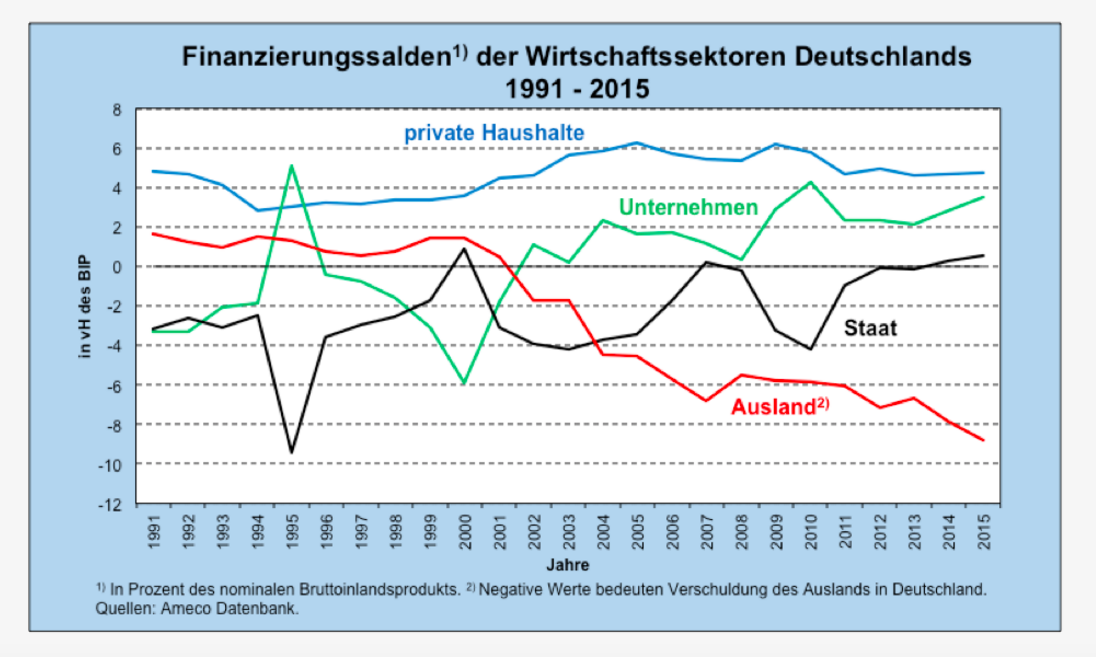

In Deutschland sind alle Sektoren Netto-Sparer, Graph: Heiner Flassbeck

Der Überschuss an Ersparnissen hat bereits vor der Finanzkrise von 2008 existiert. Die langfristigen Realzinsen waren im Rückgang. Die schwachen Investitionen, die Kürzung der öffentlichen Ausgaben, die Verlangsamung des Trendwachstums der Produktivität und der Schulden-Überhang sind die Hinterlassenschaft der Krise, die nun mit einem niedrigen realen Gleichgewichtszins interagieren.

Die Geldpolitik zielt vor diesem Hintergrund „nur“ darauf ab, die gesamtwirtschaftliche Nachfrage mit dem potentiellen Angebot in Übereinstimmung zu bringen.

Negativ-Zinsen weltweit, Graph: Martin Wolf in FT

Kurz gesagt ist es naheliegend, die extrem niedrigen Zinsen als Merkmal, nicht als die Ursache der Problematik zu betrachten.

Die Besessenheit von Einschränkung der öffentlichen Verschuldung ist deshalb nicht zu verstehen, wenn die Kreditaufnahme so günstig ist. Da die Geldpolitik an Wirksamkeit verliert, muss nun die Fiskalpolitik offensiv ins Spiel gebracht werden, unterstreicht Wolf als Fazit.

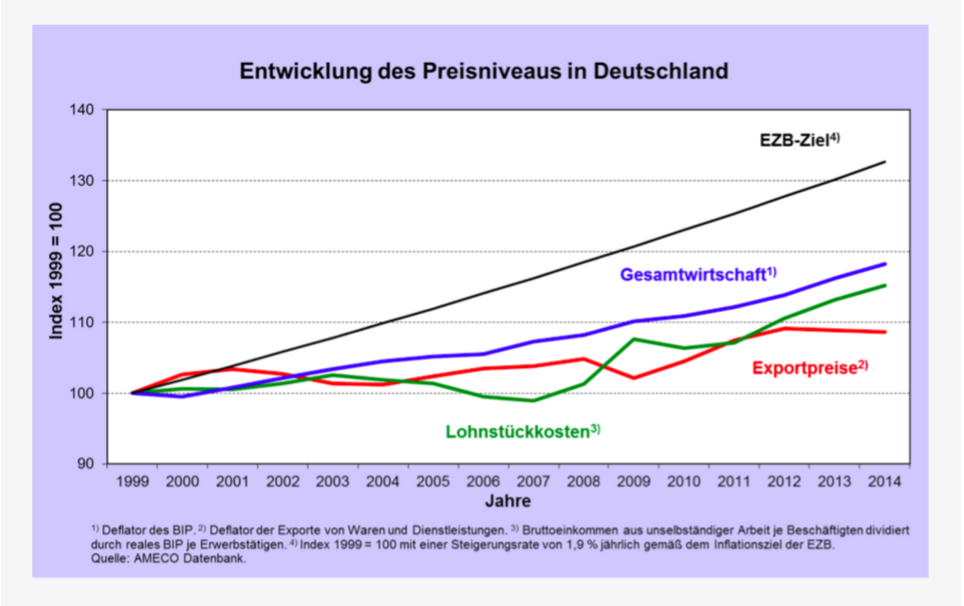

Woher die europäische Deflation kommt und warum die Zinsen so niedrig sind, ist auch das Thema des heutigen Blog-Eintrags von Heiner Flassbeck.

Entwicklung des Preisniveaus in Deutschland, Graph: Heiner Flassbeck in Flassbeck Economics

Es war die Politik der Lohnkompression, die dafür sorgte, dass die Lohnstückkosten (unit labor costs) in Deutschland bis zum Jahr 2007 überhaupt nicht gestiegen sind. Und das war ein klarer Verstoss gegen die Regeln der EWU, wo man sich geeinigt hat, eine Zielinflationsrate von knapp unter 2% zu erreichen, legt Flassbeck dar.

Die europäische Deflation hat ihren Ursprung in Deutschland und nirgendwo sonst, hebt der ehem. Chefvolkswirt der UNCTAD in Genf hervor. Ein Blick auf die Finanzierungssalden der Wirtschaftssektoren in Deutschland zeigt, dass die privaten Haushalte, Unternehmen und die öffentliche Hand (Stichwort: „Schwarze Null“) Netto-Sparer sind.

Oben drauf empfiehlt Deutschland auch dem Rest der Welt, die Gürtel enger zu schnallen, d.h. auf die Kreditaufnahme zu verzichten. Das ist bei allem Respekt absurd, wenn die Politiker wegen der fallenden Zinsen gleichzeitig die EZB beschuldigen, während sie selbst die Politik der „Schwarzen Null“ feiern.

Wenn alle Sektoren in einer Volkswirtschaft Kapital anbieten und niemand nach Kapital fragt, d.h. sich verschuldet, dann müssen die Zinsen fallen. Und sich dann darüber zu ärgern, und die Schuld Notenbanken in die Schuhe zu schieben, ist in der Tat schwachsinnig.