Die US-Notenbank hat am Mittwoch, wie lange erwartet, angekündigt, ihr Anleihekaufprogramm zurückzufahren («tapering»).Der geldpolitische Ausschuss (FOMC) der Fed hat beschlossen, beginnend später im November den monatlichen Rhythmus seiner Nettokäufe von Vermögenswerten um 10 Mrd. $ für Schatzpapiere (US-Treasury Bonds) und 5 Mrd. $ für hypothekarisch gesicherte Wertpapiere (MBS) zu verringern.Fed-Präsident Jerome Powell will damit das ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Jauch entdeckt: Earl Grey jenseits des Klischees

finews.ch writes Schweizer Finanzinstitute testen Echtzeit-Zahlungsinfrastruktur

finews.ch writes Zurich zieht es noch stärker nach Osten

finews.ch writes Gold, Bitcoin, Private Markets: Die neue Sicherheitsarchitektur für Anleger

Die US-Notenbank hat am Mittwoch, wie lange erwartet, angekündigt, ihr Anleihekaufprogramm zurückzufahren («tapering»).

Der geldpolitische Ausschuss (FOMC) der Fed hat beschlossen, beginnend später im November den monatlichen Rhythmus seiner Nettokäufe von Vermögenswerten um 10 Mrd. $ für Schatzpapiere (US-Treasury Bonds) und 5 Mrd. $ für hypothekarisch gesicherte Wertpapiere (MBS) zu verringern.

Fed-Präsident Jerome Powell will damit das Kaufprogramm in Juni 2022 komplett auslaufen lassen. Die Fed ist aber bereitwillig, das Tempo anzupassen, wenn es aufgrund von Veränderungen der wirtschaftlichen Aussichten gerechtfertigt erscheint.

US-Inflationserwartungen, gemessen von US-Breakeven Rates, Graph: Bloomberg TV, Nov 03, 2021

Während das “tapering” im Gange ist, wartet Powell auf Anzeichen einer Abkühlung der Inflation um die Mitte des nächsten Jahres. Das Motto über Zinserhöhungen lautet: «Binden Sie mich nicht an den Kalender, sondern an die Daten», wie Ellen Zentner von Morgan Stanley es ausdrückt.

Wenn die Hauptaufgabe der Fed in diesem Jahr darin bestand, ein «Taper Tantrum 2.0» zu vermeiden, dann ist ihr das gelungen.

Fed-Präsident Jerome Powell Pressekonferenz am 03. Nov 2021, Graph: Yahoo Finance, Nov 03, 2021

Powell will sich also in Sachen Zinsschritte nicht festlegen lassen. Und der FOMC zieht es vor, zuzuwarten, bis eine anhaltende Erholung auf dem Arbeitsmarkt sichtbar wird.

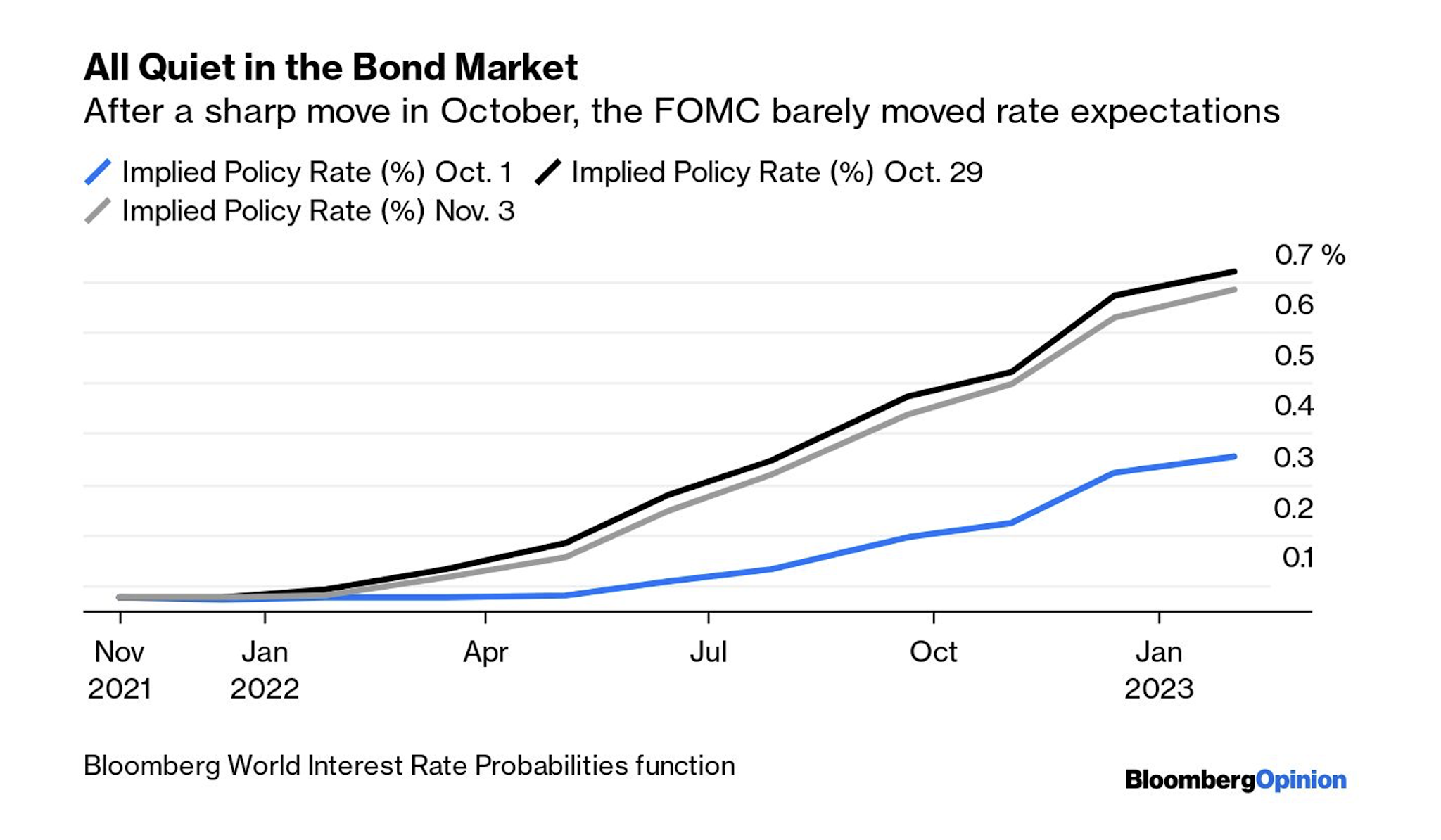

Diese FOMC-Sitzung hatte nur minimale Auswirkungen und bestätigte effektiv die Änderungen im Oktober, Graph: John Authers, Bloomberg, Nov 04, 2021

Zugleich bekräftigte die Fed ihre Ansicht, dass der Arbeitsmarkt nach wie vor stark unterbeschäftigt ist und die Inflation sich wahrscheinlich zurückziehen wird.

US-Kündigungsrate und US-Stelleneröffnungsrate, Graph: Credit Suisse, Nov 04, 2021.

Der Fed-Vorsitzende Powell räumte auch ein, dass es möglich sei, dass der Arbeitsmarkt bis 2H2022 Vollbeschäftigung erreicht.

Ja, es gibt keinen Beweis für eine Lohn-Preis-Spirale (*) in den USA: siehe Lohnwachstum, das negativ ist:

Der reale ECI (Beschäftigungskostenindex): -1,694%, Graph: Tom Keene live Bloomberg TV, Nov 04, 2021

Fazit: Die Fed hat es glaubwürdig geschafft, ein weiteres Taper-Tantrum zu vermeiden, dank «forward guidance».

Mehr noch: Während sie darauf besteht, dass die Inflation nur vorübergehend ist, reduziert sie sogar gleichzeitig das Ausmaß der Stimulierung.

Hört nicht auf, daran zu glauben: Die Fed ist der Kreditgeber der letzten Instanz («lender of last resort»).

(*) Zur Erinnerung: Wenn die Löhne im Einklang mit der Inflation und dem Wachstum der Arbeitsproduktivität steigen, dann sind die realen Lohnstückkosten für die Unternehmen konstant.