US-Finanzministerin Janet Yellen hat in einem Online Interview mit dem Magazin «The Atlantic» von einer möglicherweise notwendigen Zinsanhebung gesprochen. Später hat sie aber zurückgerudert. Dem Wall Street Journal hat sie nämlich gesagt, dass die Inflation für die US-Konjunktur kein Problem darstelle. Die ehemalige Fed-Chefin hat zudem betont, dass sie weder höhere Zinsen voraussage, noch empfehle sie eine ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Jauch entdeckt: Earl Grey jenseits des Klischees

finews.ch writes Schweizer Finanzinstitute testen Echtzeit-Zahlungsinfrastruktur

finews.ch writes Zurich zieht es noch stärker nach Osten

finews.ch writes Gold, Bitcoin, Private Markets: Die neue Sicherheitsarchitektur für Anleger

US-Finanzministerin Janet Yellen hat in einem Online Interview mit dem Magazin «The Atlantic» von einer möglicherweise notwendigen Zinsanhebung gesprochen.

Später hat sie aber zurückgerudert. Dem Wall Street Journal hat sie nämlich gesagt, dass die Inflation für die US-Konjunktur kein Problem darstelle.

Die ehemalige Fed-Chefin hat zudem betont, dass sie weder höhere Zinsen voraussage, noch empfehle sie eine Zinsanhebung.

Die Märkte haben auf die Aussage, die später - wie kurz geschildert -klargestellt wurde, trotzdem mit Befremden reagiert.

Sturm im Wasserglas?

Im Grunde genommen hat Yellen etwas Offensichtliches bekräftigt: «wenn es regnet, haben wir einen Schirm». Das heisst, dass die Fed gewappnet ist, auf eine eventuelle Überhitzung der Wirtschaft rechtzeitig zu reagieren. Mit Zinsen, die heute nahe null liegen.

Wenn aber die Marktreaktion die Angst vor einer zukünftigen Zinserhöhung widerspiegelt, dann ist sie irrational.

Shadow Fed Funds Rate (Schatten Zinssatz), Fed Funds Rate ist derjenige Zinssatz, zudem die Banken und Sparkassen Geld untereinander leihen, um ihre Salden bei der Zentralbank über Nacht auszugleichen, Graph: Atlanta Fed, May 05, 2021

Denn nach dem gegenwärtigen Erkenntnisstand braucht die US-Wirtschaft im Moment keine Zinserhöhung. Zinsen werden steigen, wenn das Wirtschaftswachstum zurückkehrt. Es bedarf dazu einer angemessenen Kombination aus Fiskal- und Geldpolitik.

Wenn Unternehmen sparen, dann braucht es öffentliche Investitionen, damit die Wirtschaft nicht total Bach ab geht. Folglich ist der Staat gefordert, zu investieren, z.B. in Infrastruktur, Bildung, Umweltschutz und Gesundheitswesen.

Die hohe Zahl an Arbeitslosigkeit und Unterbeschäftigung deutet darauf hin, dass der Staat über einen genügend fiskal-politischen «Spielraum» verfügt. Sprich: freie Kapazitäten.

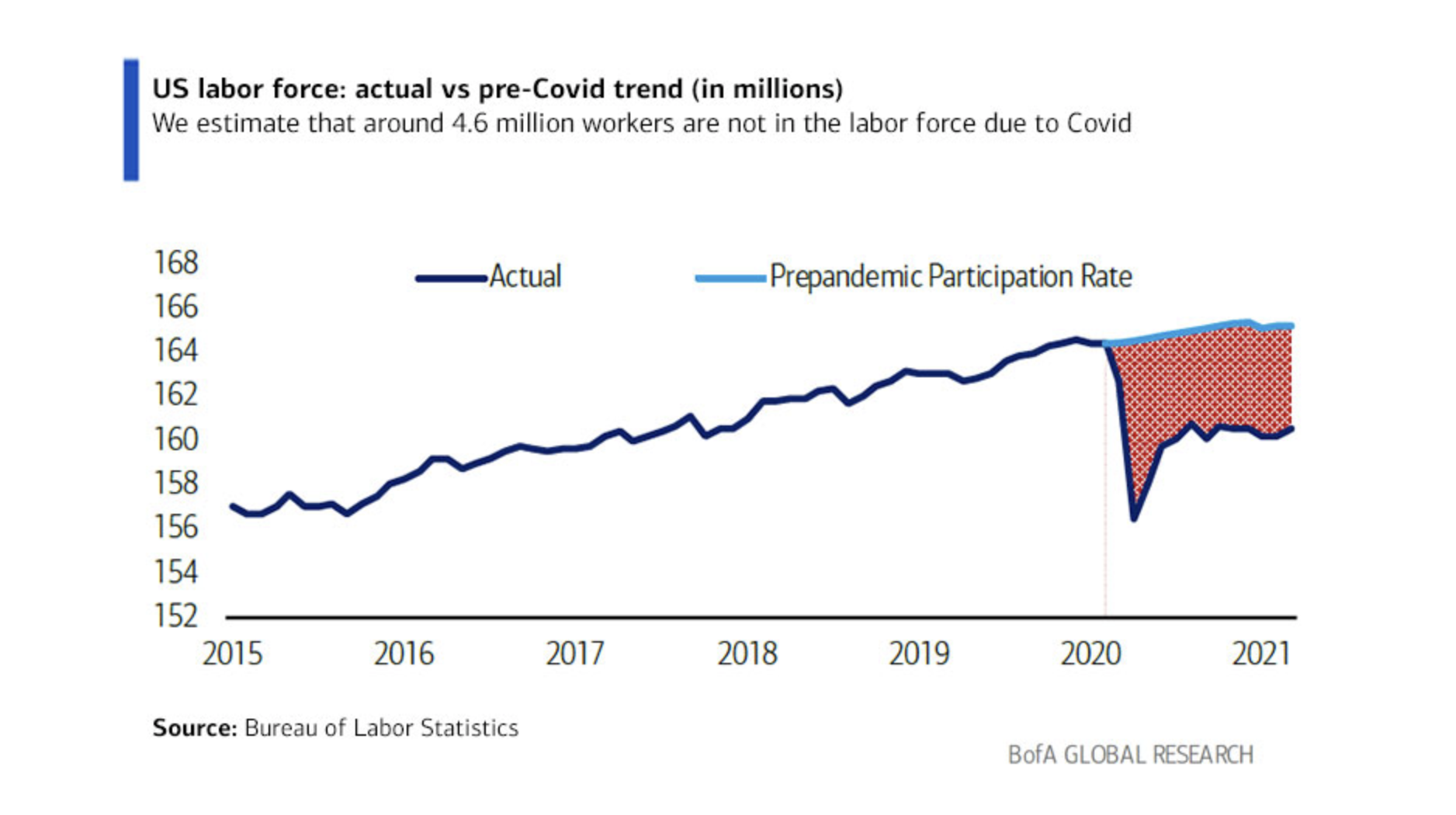

Denn zusätzlich zu den offiziell als arbeitslos gemeldeten 9,7 Mio. Arbeitnehmern sind schätzungsweise etwa weitere 4,6 Mio. Arbeitnehmer aufgrund der Pandemie nicht erwerbstätig, wie Ethan Harris von BofAML (Bank of America Merrill Lynch) unterstreicht.

Ein zentrales Problem bei der Erholung des US-Arbeitsmarktes ist das Tempo, mit dem die Arbeitskräfte in den Arbeitsmarkt zurückkehren, um die starke Nachfrage nach Wiedereröffnung zu decken. Die Schlüsselfrage ist, wo sind diese Arbeiter und wann werden sie zur Arbeit zurückkehren, wenn überhaupt? Graph: Ethan Harris, BofAML, Apr 30, 2021

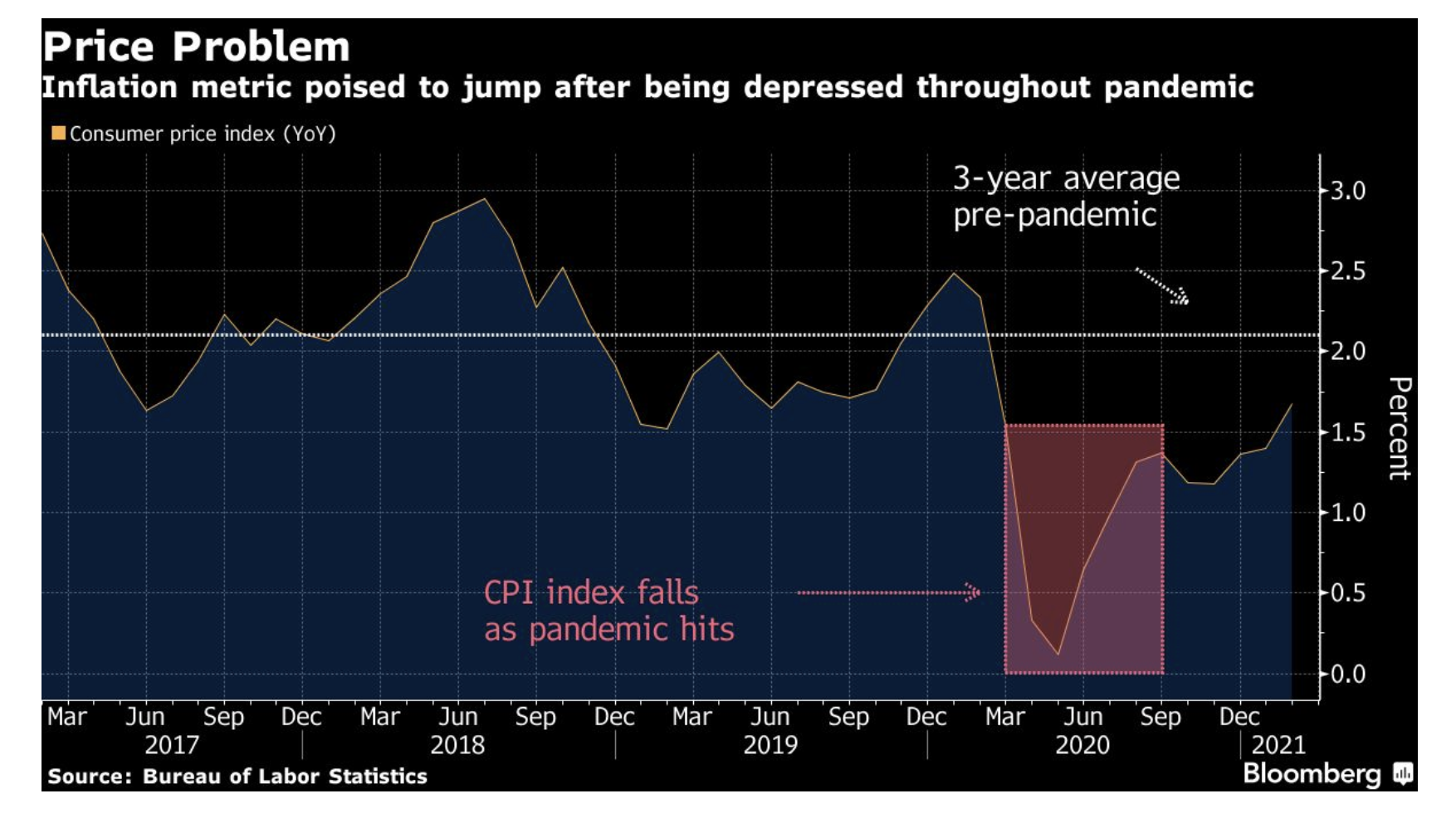

Doch TV-Experte der populären Volkswirtschaftslehre geraten in Panik wegen steigender Preise, wie z.B. Muhammed El-Erian, der sagt, dass die Inflation nicht «vorübergehend» sei, wie Fed-Chef Jerome Powell behaupte.

Er führt eine Vielzahl von irrelevanten Beispielen an, von steigenden Bauholzpreisen ("lumber") bis hin zu Warren Buffetts Kommentaren über «erheblichen Inflationsdruck», um seinem Standpunkt Ausdruck zu verleihen, dass die Fed anfangen müsse, die Bremse zu ziehen.

Kern Inflationsrate (core PCE), die von der Fed besonders achtsam beobachtet wird, zeigt immer noch eine Inflation von deutlich unter 2%, Graph: John Authers, Bloomberg May 03, 2021

Das ist müssig.

El-Erian, ein langjähriger Fed-Beobachter und derzeitiger Chef-Wirtschaftsberater der Allianz und Präsident des Queen’s College Cambridge, der während seiner langen Karriere die fortbestehende Rally auf dem Anleihemarkt krass verpasst hat und zuletzt mit Fehlprognosen aufgefallen ist, ist sicherlich nicht glaubwürdig.

Damit ist aber nicht gesagt, dass die Inflation kein Problem sein könnte. Die Daten, die heute vorliegen, betreffen alle «Engpass» Preisanstiege («bottleneck» price rises), die jetzt auftreten, weil die Wirtschaft, die aufgrund der Corona-Virus Pandemie lange Zeit heruntergefahren («shutdown») worden war, nun wieder eröffnet.

Das ist die genaue Art von Inflation, die wir hätten erwarten sollen: vorübergehend.

Inflation und der Basis-Effekt, Graph: Bloomberg, Apr 30, 2021

Vielleicht wird es dieses Mal anders sein. Aber wir brauchen dazu ein paar echte Beweise. Steigende Holzpreise usw. sind für die wichtige Frage mehr oder weniger irrelevant, schreibt Paul Krugman auf Twitter.

Zentralbanken, die auf kurze, vorübergehende Inflationsschübe («inflation blips», wie Echoimpulse auf dem Radarschirm) reagieren, bedauern es später.

Es macht keinen Sinn, eine Wirtschaft, die sich nach einer grossen Abriegelung, schnell erholt, als überhitzt zu bezeichnen.

Der vorübergehende Preisdruck: US-Breakeven-Sätze für die nächsten 5 bis 10 Jahre sind auf Tiefstständen des Jahres 2005 im Vergleich zu den 3-Jahres-Sätzen, Graph: Bloomberg TV, May 06, 2021