Summary:

Je länger die EZB die Zinsen niedrig hält, um die gesamtwirtschaftliche Nachfrage anzukurbeln, desto lauter werden die Rufe, dass die Eurozone damit der Gefahr der „Japanisierung“ aussetzt werde, d.h. ein schwaches Wirtschaftswachstum und vor allem eine steigende Verschuldung, während aber die Inflation unter dem Ziel der Zentralbank liegen bleibt. Der Einwand in Europa materialisiert sich ausschliesslich ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Je länger die EZB die Zinsen niedrig hält, um die gesamtwirtschaftliche Nachfrage anzukurbeln, desto lauter werden die Rufe, dass die Eurozone damit der Gefahr der „Japanisierung“ aussetzt werde, d.h. ein schwaches Wirtschaftswachstum und vor allem eine steigende Verschuldung, während aber die Inflation unter dem Ziel der Zentralbank liegen bleibt. Der Einwand in Europa materialisiert sich ausschliesslich ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Vontobel eröffnet neuen UK-Hauptsitz im Londoner «Walkie-Talkie»

finews.ch writes Neue Partnerschaft für Kryptoassets

finews.ch writes Luxon: Der Privatjet auf Schienen

finews.ch writes Reyl Overseas bekommt neuen CEO

Je länger die EZB die Zinsen niedrig hält, um die gesamtwirtschaftliche Nachfrage anzukurbeln, desto lauter werden die Rufe, dass die Eurozone damit der Gefahr der „Japanisierung“ aussetzt werde, d.h. ein schwaches Wirtschaftswachstum und vor allem eine steigende Verschuldung, während aber die Inflation unter dem Ziel der Zentralbank liegen bleibt.

Der Einwand in Europa materialisiert sich ausschliesslich auf der rechten Seite des politischen Spektrums, gefüttert von dogmatisch geprägten Ökonomen als Anhänger der neoklassischen Lehre.

Auch in Amerika scheinen aber Ökonomen derzeit über die Wirtschaft besorgt zu sein, trotz niedriger Arbeitslosigkeit und des anhaltenden Wachstums.

Das Augenmerk richtet sich danach, dass dem Staat die Instrumente fehlen, auf die nächste Rezession zu reagieren.

Grund zur Sorge gibt der geldpolitische Stand: Der amerikanische Leitzins ist mit 1,5% bereits sehr niedrig und bietet wenig Spielraum für weitere Lockerungen.

Staatsverschuldung im Verhältnis zum BIP, Graph: Dean Baker, Jan 10, 2010, Brave New Europe

Aus fiskal-politischer Sicht ist ferner festzuhalten, dass das Haushaltsdefizit der US-Regierung inzwischen auf den höchsten Stand seit sieben Jahren gestiegen ist.

Im Finanzjahr 2019 macht das Defizit mit fast 1‘000 Mrd. USD rund 4.6% der amerikanischen Wirtschaftsleistung (BIP) aus.

Zur Erinnerung: Präsident Donald Trump hatte nach seinem Amtseintritt angekündigt, das Defizit innerhalb von acht Jahren beseitigen zu wollen.

Das bedeutet insgesamt, dass die Geld- und die Fiskalpolitik am Limit sind, so die Lesart.

Die Aussicht, wie Japan zu enden, das nun eine Schuldenquote (debt to GDP) von mehr als 250% aufweist, wird daher als ein möglich schlechtes Ergebnis gewertet.

Es ist aber nicht klar, warum dies ein besonders schlechtes Ergebnis wäre, das man fürchten müsste, bemerkt Dean Baker in einem lesenswerten Beitrag im Blog „Brave New Europe“ am Donnerstag.

Auf Pro-Kopf-Basis ist Japans Wirtschaft seit 1990 mit einer durchschnittlichen jährlichen Wachstumsrate von 1,4% gewachsen. Dies ist weniger als die 2,3% Rate in den USA, scheint aber kaum eine Katastrophe zu sein, schreibt der Senior Economist am “Center for Economic and Policy Research” (CEPR) weiter.

Was die Schuldenlast Japans anbelangt, werden die Zinszahlungen für die Schulden Japans in diesem Jahr nach Angaben von IMF 0,005% des BIP betragen. Dies entspräche Zinszahlungen in Höhe von rund 1,2 Mrd. USD in der US-Wirtschaft (*), wie Baker mit Nachdruck unterstreicht.

Der IMF sagt weiter voraus, dass Japans Zinslast im nächsten Jahr negativ werde, da die Investoren dem Staat Geld zahlen, um Staatsanleihen halten zu können.

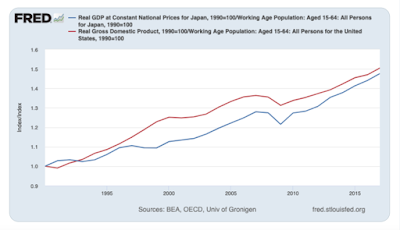

Paul Krugman meldet sich auf Twitter zu Wort: Dean Baker betrachte das Pro-Kopf-BIP. Japans alternde Bevölkerung bedeute jedoch, dass wir das BIP pro Erwachsene im erwerbsfähigen Alter (15-64) untersuchen sollten. Und in dieser Hinsicht war Japans Wirtschaft im Wesentlichen dasselbe wie das Amerikas.

BIP pro Erwachsene im erwerbsfähigen Alter (GDP per working-age adult), USA (rote Kurve) versus Japan (blaue Kurve), Graph: Paul Krugman auf Twitter, Jan 10, 2020

Japan hat ferner Massenarbeitslosigkeit vermieden.

Fazit: Japans Wirtschaftsleistung sieht im Grunde genommen nur dann schlecht aus, wenn man annimmt, dass die Verschuldung im Allgemeinen ein schreckliches Problem sei. Die Evidenz legt aber nahe, dass es sich bei Warnungen um eine drohende „Japanisierung“ der Eurozone um einen Sturm im Wasserglas handelt.

(*) Die Zinszahlungen in den USA belaufen sich auf etwas mehr als 200 Mrd. USD, nach der Saldierung der von der Fed zurückgezahlten Gelder.