Summary:

Die Schweizer Privatbank Pictet WM aus Genf hat am Mittwoch ein paar sehenswerte Abbildungen geliefert, um die Aufteilung der deutschen Renditen mit zehn Jahren Laufzeit zu zeigen.Aktuell sehen die Daten wie folgt aus:10y nominal Rendite: -0,10%10y real Rendite: -1,11% (*)10y breakeven rate: 1,01% (Inflationserwartungen; nom minus real Rendite)Bemerkenswert ist, dass die Inflationserwartungen im Euroraum seit ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die Schweizer Privatbank Pictet WM aus Genf hat am Mittwoch ein paar sehenswerte Abbildungen geliefert, um die Aufteilung der deutschen Renditen mit zehn Jahren Laufzeit zu zeigen.Aktuell sehen die Daten wie folgt aus:10y nominal Rendite: -0,10%10y real Rendite: -1,11% (*)10y breakeven rate: 1,01% (Inflationserwartungen; nom minus real Rendite)Bemerkenswert ist, dass die Inflationserwartungen im Euroraum seit ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Martin Hess: «Politik muss die Goldene Regel berücksichtigen»

finews.ch writes Wirz & Partners holt neuen Manager für Banken und Versicherungen

finews.ch writes Nidwaldner KB findet neuen CEO bei der Baloise Bank

finews.ch writes VAE: Deshalb strotzt Schweizer Community vor Optimismus

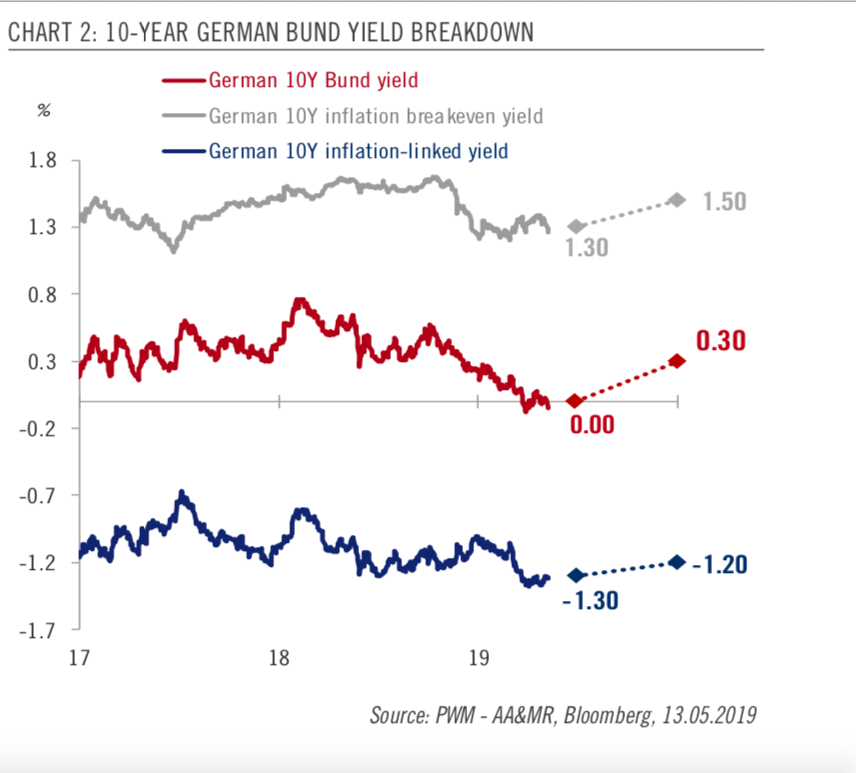

Die Schweizer Privatbank Pictet WM aus Genf hat am Mittwoch ein paar sehenswerte Abbildungen geliefert, um die Aufteilung der deutschen Renditen mit zehn Jahren Laufzeit zu zeigen.

Aktuell sehen die Daten wie folgt aus:

10y nominal Rendite: -0,10%

10y real Rendite: -1,11% (*)

10y breakeven rate: 1,01% (Inflationserwartungen; nom minus real Rendite)

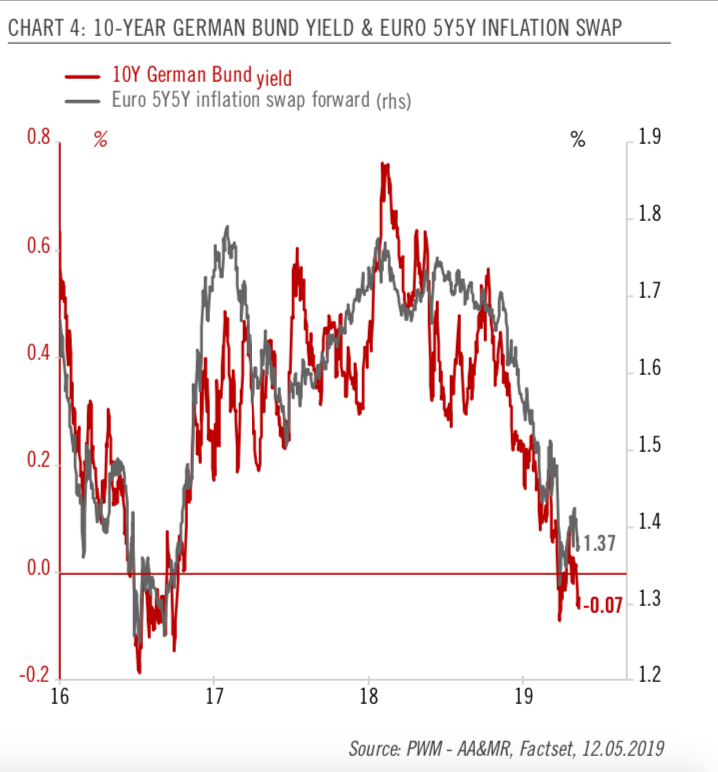

Bemerkenswert ist, dass die Inflationserwartungen im Euroraum seit geraumer Zeit fallen, gemessen an 5y5y forward swap rate of inflation. (**)

Sollte der entsprechende Wert 1,2% erreichen, könnte die EZB sogar gezwungen werden, die Geldpolitik erneut zu lockern, d.h. eine neue Runde von QE (quantitative easing), mengenmässiger Lockerung der Geldpolitik, m.a.W. Ankauf von Anleihen am offenen Markt einzuleiten, kommentieren die Verfasser der Analyse der Bank.

Aufgliederung der deutschen Zinsen mit 10 Jahren Laufzeit, Graph: PictetWM, May 15, 2019

Warum sind aber die Zinsen im Euroraum zehn Jahre nach dem Ausbruch der Global Financial Crisis (GFC) immer noch so niedrig?

Halten die Notenbanken die Zinsen „künstlich“ niedrig?

Die Notenbanken orientieren sich u.a. an den Signalen, die die Unternehmen senden. Was auffällt, ist, dass Unternehmen in Europa seit einigen Jahren Netto-Sparer sind.

Würden Unternehmen Investitionstätigkeit ankurbeln und mehr Arbeitsplätze schaffen, ginge die Niedrigzins-Phase sofort zu Ende. So einfach ist der makroökonomische Zusammenhang.

Wenn aber der Privatsektor (d.h. Unternehmen und private Haushalte) spart, müsste der Staat das Heft in die Hand nehmen und investieren.

5y5y forward swap rate of inflation im Euroraum, Graph: PictetWM, May 15, 2019

Europas selbst auferlegte Phobie vor Verschuldung (in Form von Stabilitäts- und Wachstumspakt mit unsinnigen Quoten und „Schuldenbremse“) verhindert aber Regierungen, aktiv zu werden, um die Wirtschaft via Fiskalpolitik anzuregen und zur Schaffung von Jobs beizutragen.

Die Unternehmenssteuern wurden massiv gesenkt, die Löhne wurden gedrückt und die Regulierung wurden abgebaut. Doch die Investitionsquote der deutschen Unternehmen ist seit Jahren rückgängig.

Warum?

Investitionsquote der privaten Unternehmen in Deutschland, Graph: Heiner Flassbeck, in: Makroskop, Febr 2019

Der Kern des Problems ist die zu schwache Nachfrage der privaten Haushalte. Es ist ein offenes Geheimnis, dass die hohe Unterbeschäftigung und das schwache Lohnwachstum auf dem Einkommen der Arbeitnehmer lasten.

Der Nachfrageausfall bedeutet zugleich sinkende Gewinne der Unternehmen und verspielte Wachstumschancen für die gesamte Wirtschaft. Und das bedeutet Wohlstandsverlust.

Warum sind aber Defizite und Verschuldung im Euroraum ein wichtigeres Problem als die Massenarbeitslosigkeit und hohe Unterbeschäftigung?

Wie lässt sich dieses Dogma zehn Jahre nach der GFC noch rechtfertigen? Was erzählen eigentlich die Spitzenkandidaten zur Europawahl 2019 dem Volk in diesen Tagen?

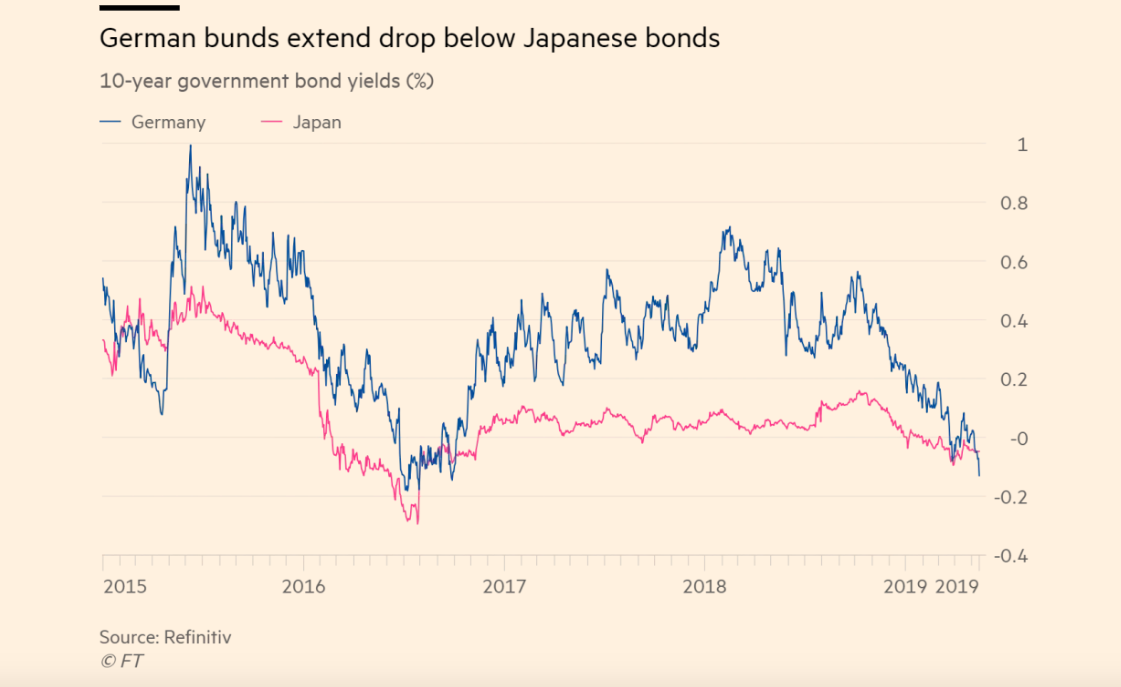

(„Japanification“) Die Rendite der 10-jährigen Bundesanleihen in Deutschland sank nicht nur mit minus 0,12% auf den niedrigsten Stand seit Oktober 2016, sondern liegt auch weiter unter der japanischen Benchmark-Rendite von minus 0,07%, Graph: FT, May 14, 2019 @michaellachlan

(*) Daten entnommen der Liste der deutschen Bundesbank „Kurse und Renditen börsennotierter Bundeswertpapiere, Mai 2019).

Das inflationsindexierte Bundeswertpapier mit der Laufzeit 15. April 2030, die gegenwärtige Rendite: -1.11%.

(**) 5y5y forward swap rate of inflation zeigt die Inflationserwartungen, die sich in den Finanzmärkten bilden, wo die Inflation in den nächsten 5 Jahren liegen würde.