Summary:

Der Fokus bleibt beim Bondmarkt. Die Zinsen sind wieder die besseren Dividenden, betitelt die FuW aus Zürich einen lesenswerten kurzen Bericht.Zum ersten Mal seit 2008 liegt die gesamte UST-Kurve über der Dividenden-Rendite (1,9%) des US-Aktienmarktes gemessen am S&P-500 Index. (*)Der Rendite-Abstand zwischen den UST mit 10 Jahren Laufzeit und den UST mit 2 Jahren Laufzeit ist ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Der Fokus bleibt beim Bondmarkt. Die Zinsen sind wieder die besseren Dividenden, betitelt die FuW aus Zürich einen lesenswerten kurzen Bericht.Zum ersten Mal seit 2008 liegt die gesamte UST-Kurve über der Dividenden-Rendite (1,9%) des US-Aktienmarktes gemessen am S&P-500 Index. (*)Der Rendite-Abstand zwischen den UST mit 10 Jahren Laufzeit und den UST mit 2 Jahren Laufzeit ist ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Natixis-CEO warnt vor radikalem Umbruch im Asset Management

finews.ch writes Zurich beruft neuen Leiter Resilience Solutions

finews.ch writes Wachstumstreiber Middle East: Rolls-Royce baut Kapazitäten aus

finews.ch writes Start 2026: Disziplin als Renditequelle bei KMU-Private Debt

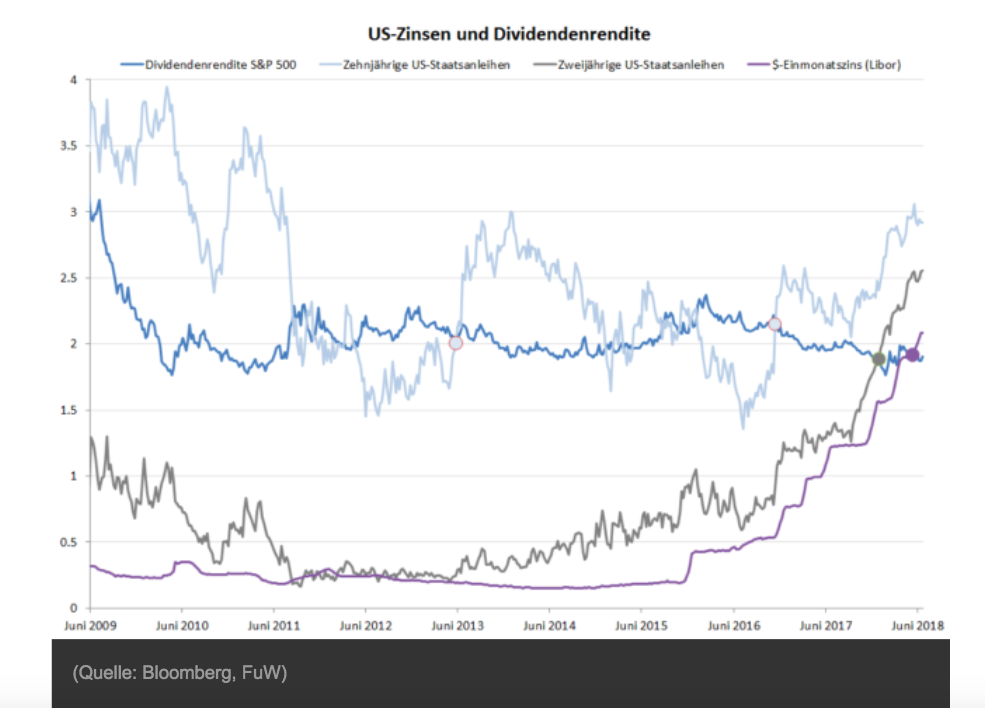

Der Fokus bleibt beim Bondmarkt.

Die Zinsen sind wieder die besseren Dividenden, betitelt die FuW aus Zürich einen lesenswerten kurzen Bericht.

Zum ersten Mal seit 2008 liegt die gesamte UST-Kurve über der Dividenden-Rendite (1,9%) des US-Aktienmarktes gemessen am S&P-500 Index. (*)

Der Rendite-Abstand zwischen den UST mit 10 Jahren Laufzeit und den UST mit 2 Jahren Laufzeit ist inzwischen auf 37 Basispunkte (0,37%) geschrumpft. Das markiert den dünnsten Spread seit September 2007.

Was bemerkenswert ist, dass die globale Ertragskurve (yield curve) inzwischen erstmals seit 2007 invers wurde. Das bedeutet, dass die Zinsen am langen Ende der Ertragskurve tiefer liegen als die am kurzen Ende. Und das deutet i.d.R. auf eine Rezession hin, in nicht allzu ferner Zukunft.

Konkret:Die durchschnittliche Rendite von Anleihen im JPMorgan Government Bond Index mit 7 und 10 Jahren Laufzeit ist unter die durchschnittliche Rendite von Anleihen mit 1 bis 3 Jahren Laufzeit gerutscht.

Mit anderen Worten erhalten Anleger auf globaler Ebene keine Prämie mehr, um Anleihen mit längerer Laufzeit zu halten.

Die globale Ertragskurve (global yield curve) ist jetzt invers, Graph: Robin Wigglesworth @RobinWig @FT, June 24, 2018

Wenn man von Hedging-Aktivitäten absieht, legen Anleger damit eine recht düstere Vorstellung davon an den Tag, wohin die Weltwirtschaft fährt.

Ob es tatsächlich zu einer Rezession oder zu einer signifikanten Verlangsamung des Wirtschaftswachstums kommt, mag dahingestellt sein.

Tatsache ist aber, dass die inverse Zinsstrukturkurve alle 9 Rezessionen seit 1955 in den USA vorausgesagt hat, mit einer zeitlichen Verzögerung („time lag“) von 6 bis 24 Monaten.

Das heisst, dass eine inverse Renditekurve nach wie vor ein starkes Signal für einen sich abzeichnenden Abschwung ist und bleibt.

Die Form der Zinskurve kann zudem nicht ignoriert werden, weil sie einen wesentlichen Einfluss auf die Kapitalbeschaffungskosten hat, nicht nur für Unternehmen, sondern auch für private Haushalte, ja auch für die Regierungen.

US Treasury Bonds-Renditen und Dividenden-Rendite von S&P 500 Index, Graph: FuW, June 2018

Der Chart zeigt die Rendite der UST mit 10 (hell blau) und UST mit 2 Jahren (grau) Laufzeit und den USD 1-Monat LIBOR Satz (lila), die alle höher notieren als die Dividenden-Rendite von S&P 500 Index. Das heisst, dass selbst der US-Geldmarkt mehr Ertrag abwirft als der Aktienmarkt.

Allerdings liegen die einzelnen Renditekurven aller grossen Volkswirtschaften immer noch im positiven Bereich.

Der Verlauf der Ertragskurve (yield curve) der grossen Volkswirtschaften im Vergleich, Graph: Robin Wigglesworth @RobinWig FT, June 24, 2018

Es gibt technische Faktoren, die dazu mitberücksichtigt werden müssten:

US-Staatsanleihen umfassen einen höheren Anteil an kurzlaufenden Papieren im vom JPMorgan erstellten Index. Bekanntlich sind die Renditen in den USA in den vergangenen Monaten deutlich angestiegen, weil die US-Notenbank die Zinsen erhöht.

Staatsanleihen aus Europa und Japan repräsentieren im genannten Index eine grössere Komponente an Anleihen mit 7 bis 10 Jahren Laufzeit.

Die durchschnittliche Duration der US-Treasury Bonds beträgt 6,4 Jahre. Der vergleichbare Wert beläuft sich in Deutschland auf 7,7 Jahre und auf mehr als 10 Jahre in Japan und auf 12 Jahre in Grossbritannien.

Die durchschnittliche Laufzeit (duration) von Staatsanleihen im Vergleich, Graph: Robin Wigglesworth @RobinWig FT, June 24, 2018

Die Umkehrung (inverting) der globalen Renditekurve sollte also nicht auf die leichte Schulter genommen werden, da die Form der Kurve aus dem Gesamturteil von tausenden und gut informierten Investoren auf der ganzen Welt entsteht, wie Robin Wigglesworth von FT bekräftigt.

Die Aussichten für die Weltwirtschaft sind alles andere als rosig.

(*) Dividenden-Rendite von S&P 500 = Ausschüttungen der vom Index erfassten Unternehmen über die vergangenen 12 Monaten geteilt durch den aktuellen Stand.