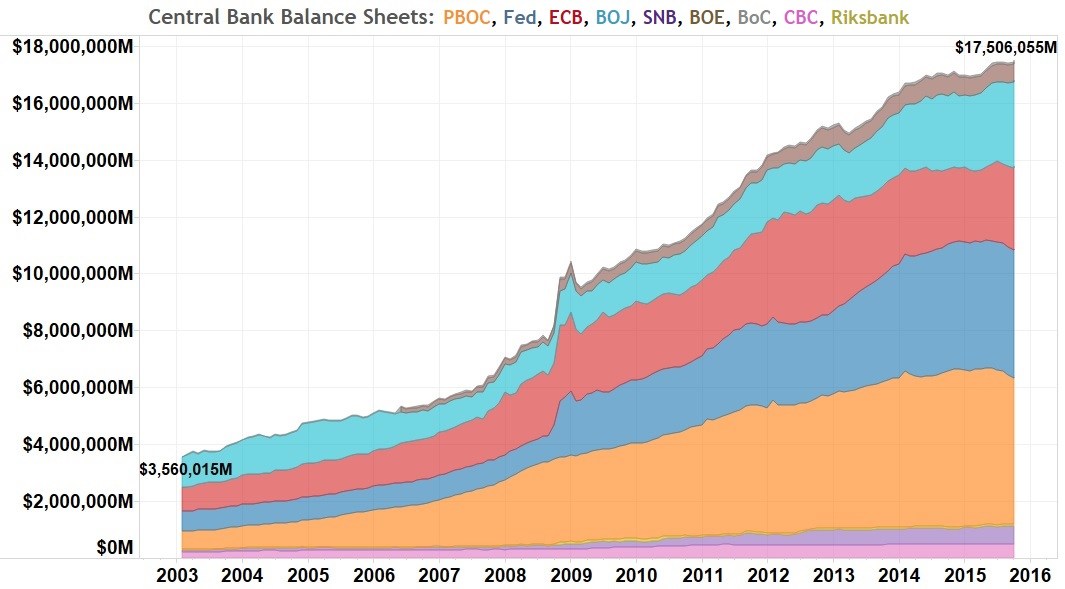

Les crises permanentes du marché financier ont permis, aux banques centrales qui comptent, de justifier des programmes communs de quantitative easing. Cela consiste en une transformation de la monnaie bancaire scripturale en centrale, passée en mains des banques centrales. Ainsi, celles-ci offrent au marché de la haute finance un socle monétaire garanti par le contribuable, le citoyen, l’épargnant et le retraité. Bref, ces capitaux piégés par la trappe supranationale des banques centrales sont les nôtres… Voilà pourquoi vous ne pouvez y accéder et que l’âge de la retraite doit être repoussé… Central Banks Balance Sheets, 2003 - 2016 - Click to enlarge Voilà de nombreuses années que nous développons sur ce site

Topics:

Liliane Held-Khawam considers the following as important: 1) SNB and CHF, Autres articles, Featured, newslettersent

This could be interesting, too:

Liliane HeldKhawam writes 34’000 citoyens suisses demandent la sortie de la Suisse de l’OMS. Pétition.

Nachrichten Ticker - www.finanzen.ch writes Die Performance der Kryptowährungen in KW 9: Das hat sich bei Bitcoin, Ether & Co. getan

Nachrichten Ticker - www.finanzen.ch writes Wer verbirgt sich hinter der Ethereum-Technologie?

Marc Chandler writes March 2025 Monthly

| Les crises permanentes du marché financier ont permis, aux banques centrales qui comptent, de justifier des programmes communs de quantitative easing. Cela consiste en une transformation de la monnaie bancaire scripturale en centrale, passée en mains des banques centrales. Ainsi, celles-ci offrent au marché de la haute finance un socle monétaire garanti par le contribuable, le citoyen, l’épargnant et le retraité. Bref, ces capitaux piégés par la trappe supranationale des banques centrales sont les nôtres… Voilà pourquoi vous ne pouvez y accéder et que l’âge de la retraite doit être repoussé… |

Central Banks Balance Sheets, 2003 - 2016 - Click to enlarge |

| Voilà de nombreuses années que nous développons sur ce site quelque chose qui échappe au commun des mortels. La monnaie détenue sur les comptes bancaires est une monnaie privée, créée par les établissements bancaires sur un la base combinée de crédits à octroyer et des dépôts des clients.

Cette monnaie détenue est scripturale et aujourd’hui le site de la banque nationale suisse admet comme nous l’avons vu précédemment la présence d’une double monnaie : le cash (billets et piécettes) le seul prévu constitutionnellement, et la monnaie scripturale créée par les banques commerciales. |

- Click to enlarge |

|

Ce phénomène où 90% de la masse monétaire est créé par des établissements privés décrit une privatisation d’un droit régalien ou droit royal. Ce phénomène est planétaire. |

|

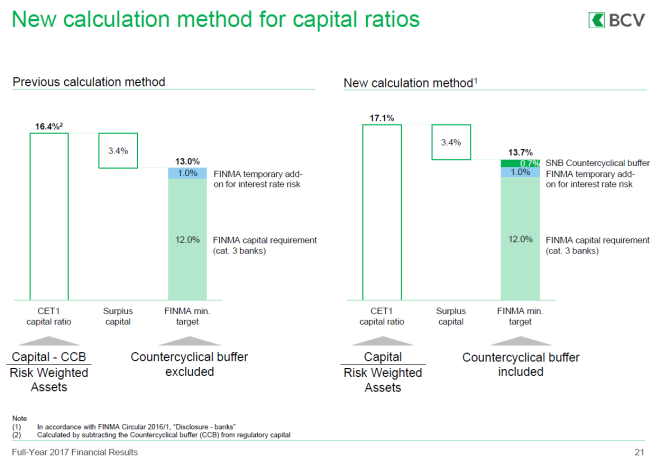

Pour ceux qui doutent , cette vidéo est une énième source de ce site qui converge à ce constat de transfert de droit régalien à des tiers privés.Ceci devrait être considéré dans le cas de la Suisse, comme de la haute trahison envers la Confédération, les cantons, et le peuple bien sûr. Car le franc suisse est un bien commun qui n’appartient même pas à la BNS, entreprise privée, mais à la collectivité. A ce stade, prenons juste conscience que la BNS a mis de côté sa « souveraineté monétaire » (appellation promue, entre autres, par le banquier central suisse M T Jordan) pour en offrir plus de 90% à des établissements commerciaux suisses ET étrangers. Ajoutons à ce qui précède, en guise de rappel, que la BNS fait grossir son bilan de manière extravagante grâce aux comptes de dépôts que les banques commerciales détiennent auprès d’elle. Cela est une contrepartie de nos dépôts bancaires, notre épargne, celle des caisses de pension et des assurances de toutes sortes… Exemple d’une banque cantonale sommée de déposer des milliards de liquidités et des actifs de belle qualité auprès de la … BNS: |

New Calculation Method for Capital Ratios - Click to enlarge |

Les informations qui précèdent mises bout à bout prouvent que la BNS, à travers ses tiers sous-traitants privés, spécule avec notre argent et non pas avec une création monétaire gratuite sortie de nulle part comme certains le prétendent.

A ce stade, ceci est la réalité, et personne ne semble avoir l’idée d’y mettre un terme.

Reste l’Initiative suisse de Monnaie pleine et la question: va-t-elle remédier à ces constats? Peut-elle nous libérer du noeud gordien concret dans lequel le couple banque centrale-banques commerciales nous a enferrés?

Nous y reviendrons.

Liliane Held-Khawam

Si le sujet vous intéresse, ne ratez pas:

Tags: Autres articles,Featured,newslettersent