Nous avertissons depuis quelques années sur les risques de récession. La déflation de la BNS qui s’est installée en 2011 en était un indicateur avancé. Le risque d’un effondrement global de l’économie ne peut être exclu pour les temps à venir. LHK Les indicateurs monétaires clés des États-Unis, de l’Europe, du Japon et de la Chine sont en train de clignoter, un ralentissement économique au cours de cette année est probable. Nous pourrions connaître une récession économique mondiale en 2019 ainsi qu’une correction sur les marchés actions si rien n’est fait. Les monétaristes avertissent que la croissance de la masse monétaire mondiale ralentit bien plus vite que ce qui est désirable. Cela suggère que l’abandon des assouplissements quantitatifs des grandes banques centrales du

Topics:

Liliane HeldKhawam considers the following as important: Autres articles

This could be interesting, too:

Liliane HeldKhawam writes 34’000 citoyens suisses demandent la sortie de la Suisse de l’OMS. Pétition.

Liliane HeldKhawam writes 2025 sera l’année de l’avènement des révolutionnaires de la BigTech au sommet de la gouvernance politique.

Liliane HeldKhawam writes Un Sauveur nous est né! Joyeux Noël.

Liliane HeldKhawam writes L’Humanité vampirisée disponible.

Nous avertissons depuis quelques années sur les risques de récession. La déflation de la BNS qui s’est installée en 2011 en était un indicateur avancé. Le risque d’un effondrement global de l’économie ne peut être exclu pour les temps à venir. LHK

Les indicateurs monétaires clés des États-Unis, de l’Europe, du Japon et de la Chine sont en train de clignoter, un ralentissement économique au cours de cette année est probable. Nous pourrions connaître une récession économique mondiale en 2019 ainsi qu’une correction sur les marchés actions si rien n’est fait.

Les monétaristes avertissent que la croissance de la masse monétaire mondiale ralentit bien plus vite que ce qui est désirable. Cela suggère que l’abandon des assouplissements quantitatifs des grandes banques centrales du monde commence déjà à avoir des conséquences profondes.

Ces données semblent incompatibles avec les prévisions du FMI et des autres entités mondiales qui prévoient une accélération synchronisée de la croissance cette année.

Le taux de croissance de la masse monétaire « large » M3 aux États-Unis, qui inclut une grande variété de types de comptes en banque ainsi que le liquide, a chuté jusqu’à un plus bas de 6 ans pour flirter avec la stagnation. Durant les 3 derniers mois, cet indicateur a chuté jusqu’à un rythme annuel de 2 % aux États-Unis et de 1,2 % au Japon.

Les agrégats monétaires larges sont traditionnellement un prédicteur puissant de l’activité économique à venir dans un an ou au-delà. Une croissance constance de 4 à 5 % est considérée comme l’objectif optimal pour M3.

Le professeur Tim Congdon, de l’Institute of International Monetary Research, a déclaré que la Federal Reserve a mal apprécié l’impact global de l’inversement de son QE. La banque américaine a peut-être commis une sérieuse erreur de politique en mettant trop rapidement un terme à ces stimulations monétaires. « Je ne pense pas qu’il y aura une récession car la FED changera de cap, mais nous pourrions connaître une ‘récession de la croissance’, ce qui est une menace sérieuse pour les prix des actifs », a-t-il déclaré.

La FED est en train de réduire la taille de son bilan de 20 milliards de dollars par mois. La volonté de la FED de passer à un rythme mensuel de 50 milliards de dollars d’ici septembre est ce qui inquiète les monétaristes. L’institution semble déterminée à exécuter son plan, peu importe les effets monétaires.

La FED est en train de réduire la taille de son bilan de 20 milliards de dollars par mois. La volonté de la FED de passer à un rythme mensuel de 50 milliards de dollars d’ici septembre est ce qui inquiète les monétaristes. L’institution semble déterminée à exécuter son plan, peu importe les effets monétaires.

Les ventes d’obligations de la FED ralentissent automatiquement la croissance des dépôts tout en limitant la création monétaire. Des preuves sont déjà visibles dans le taux de croissance des prêts accordés aux États-Unis, qui est tombé à zéro durant les 5 derniers mois.

Les critiques affirment que la FED se base sur un modèle dysfonctionnel, qu’elle ne prend pas en compte les agrégats monétaires larges. Elle préfère se focaliser sur des indicateurs du passé tels que le chômage ou la croissance des salaires. Cette nouvelle perspective keynésienne a débouché sur toute une série d’erreurs en 2018, lorsque des signaux d’alarme émis par les agrégats monétaires ont été ignorés et ont permis la métastase de la crise financière naissante.

Robert Hetzel, monétariste à la FED de Richmond, a écrit plus tard une analyse accusatrice de son propre employeur, intitulée « Grande récession : échec des marchés ou des politiques (monétaires) ? » Il a accusé la FED d’avoir provoqué le désastre qui a entraîné Lehman, AIG et les géants du crédit hypothécaire Fannie Mae et Freddie Mac. Les signaux monétaires sont moins aigus aujourd’hui, mais le risque de voir la FED de Powell poursuivre son resserrement quantitatif méthodique jusqu’à ce que cela casse existe.

La zone euro se trouve dans une autre étape du cycle mais les données monétaires y sont également inquiétantes. Simon Ward, de Janus Henderson, affirme que le taux de croissance de M3 a baissé jusqu’à 2,3 % durant les 3 derniers mois pour afficher la croissance la plus basse depuis la crise de la dette de la zone euro. Il s’agit de la conséquence mécanique du resserrement de vis monétaire de la BCE. Le Conseil des Gouverneurs a réduit son QE à 30 milliards d’euros mensuels. À son pic en 2006, il était à 80 milliards. La fin de ce programme d’achats obligataires est programmée pour septembre.

Il s’agit de la conséquence mécanique du resserrement de vis monétaire de la BCE. Le Conseil des Gouverneurs a réduit son QE à 30 milliards d’euros mensuels. À son pic en 2006, il était à 80 milliards. La fin de ce programme d’achats obligataires est programmée pour septembre.

La BCE exécute son plan d’abandon des stimulations même si l’inflation de la zone euro est toujours engluée à 1,1 %, ce qui laisse la région exposée à un choc déflationniste ou à un ralentissement mondial. « Il va clairement y avoir beaucoup de problèmes d’ici l’année prochaine », a déclaré le professeur Congdon.

La Banque centrale européenne est à court d’options. Elle a déjà fait gonfler son bilan à 42 % du PIB sous Mario Draghi. Elle a atteint les limites techniques et politiques du QE. Un groupe de faucons monétaires mené par les Allemands s’oppose de façon véhémente à davantage d’achats d’obligations, encore plus depuis la victoire des partis anti-austérité en Italie, qui ont ouvertement appelé à enfreindre les règles fiscales européennes.

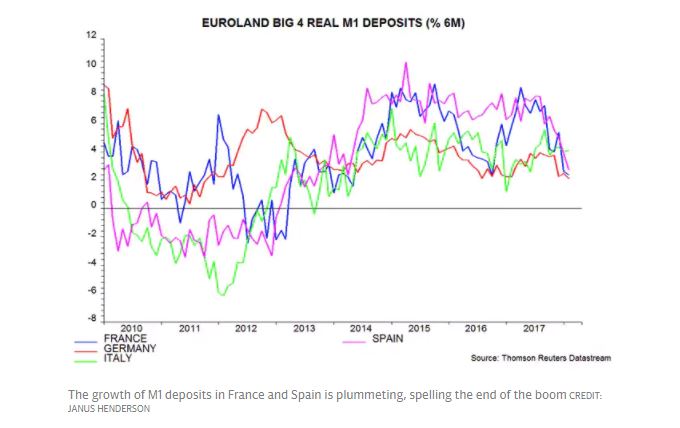

M. Ward a déclaré que la masse monétaire M1 de la zone euro a chuté depuis septembre dernier, avec une baisse prononcée des dépôts réels M1 en France et en Espagne, un événement qui n’a que très peu attiré l’attention jusqu’à présent.

Avec la latence habituelle, le ralentissement est en train de devenir visible dans les données objectives. La production industrielle de la zone euro a baissé de 1,1 % en février. L’enquête IHS Markit concernant la production a ralenti durant 2 mois consécutifs, avec une baisse prononcée des nouvelles commandes. L’indice de la surprise économique de Citigroup dans la région a chuté jusqu’à -31,5 en mars, signe que les analystes ont été pris par surprise.

La Grande-Bretagne semble ralentir de concert. Dans une note récente, Janus Henderson a été jusqu’à évoquer « des signaux d’alarme monétaire » qui résonnent encore plus fort au Royaume-Uni. Son indicateur préféré, M1 réel sur 6 mois, a chuté jusqu’à presque zéro tandis que les dépôts des ménages se sont tout simplement contractés.

Cela présage un revirement économique aigu d’ici la fin de l’année, un horizon qui correspond avec les pourparlers finaux concernant le Brexit. Le groupe affirme que poursuivre la hausse des taux dans une telle tempête à venir serait une sérieuse erreur de la Bank of England.

La situation n’est pas plus réconfortante en Chine. Les stimulations explosives via le crédit et les politiques fiscales, lancées par les autorités chinoises en 2015 et 2016, arrivent à leur terme après avoir poussé le ratio dette/PIB à 257 %. La Banque centrale chinoise appuie sur la pédale de frein depuis le milieu de l’année dernière. Cela commence à faire mal.

Janus Henderson affirme que la croissance de la masse monétaire véritable M1 a baissé jusqu’à 1,6 % après avoir atteint 2 chiffres en 2016. La croissance économique sous-jacente a baissé jusqu’à 5 % selon leurs calculs. Cela commence à être visible dans les stocks en augmention de minerai de fer et de matières premières. La Chine est de nouveau à l’aube d’un petit ralentissement.

Il est difficile de séparer ce ralentissement monétaire mondial des effets de la hausse des taux aux États-Unis. Le taux directeur de la FED a été relevé à 6 reprises pour atteindre 1,75 %, ce qui étrangle un système financier mondial qui n’a jamais été autant exposé à de la dette en dollars. La BRI estime que les crédits libellés en dollars, ainsi que les dérivés équivalents, ont gonflé jusqu’à 25 trillions de dollars.

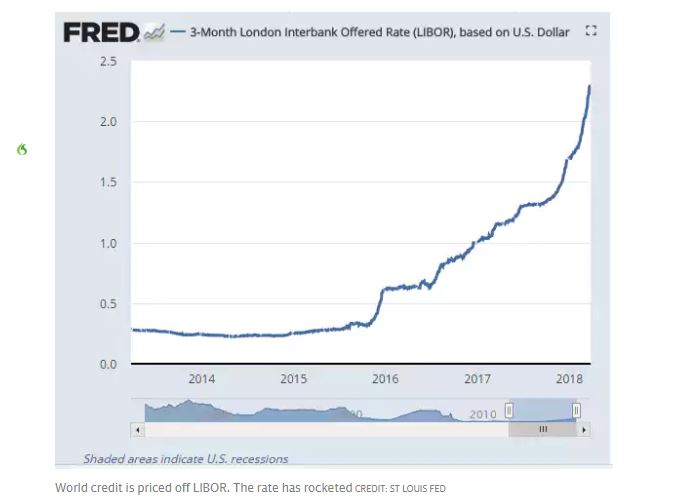

Le taux du Libor sur 3 mois a grimpé de 62 points de base pour atteindre un plus haut de 9 ans à 2,31 % depuis le début de l’année. Un rapport publié la semaine dernière par la FED de New York affirme que 200 trillions de produits dérivés dépendent des taux du Libor. Soit 10 fois le PIB américain. Sans compter les 2,3 trillions de crédits syndiqués, les 2,3 trillions de crédits hypothécaires, 1,1 trillion d’emprunts à taux variable, etc. Les taux en hausse déboucheront sur un choc mondial du crédit.

La situation du Libor est en train d’attirer l’attention de par le monde. Mais l’étranglement monétaire qui a lieu simultanément est jusqu’à présent largement ignoré, alors que cela pourrait être aussi significatif.

Article d’Ambrose Evans-Pritchard, publié le 3 avril 2018 sur le Telegraph