Avant-propos: L’affaire Kerviel met en lumière les déviances du système financier actuel. Les explications de S Robert, ancien trader nous invite à ne jamais oublier que toutes les pertes et crises des banques ont enrichi systématiquement d’autant des entités plus ou moins anonymes. Ces gouffres financiers, garantis par l’argent public et des déposants (dont les capitaux des retraites), sont les composants principaux des dettes publiques. Dans un marché financier à sommes nulles, les pertes des uns enrichissent forcément quelqu’un. L’affaire Kerviel est une toute petite partie mais illustrative de l’immense iceberg qui fracasse les finances des Etats et des peuples. La loi too big to fail, votée par tous les pays dits riches est un exemple de loi inique illégitime. LHK Je suis un ancien Négociateur Pour Compte Propre sur les marchés dérivés parisiens. Ce métier consistait à apporter de la liquidité sur les marchés à terme. J’ai négocié des millions de contrats sur les dérivés d’indices principalement le CAC, mais aussi le DAX et Eurostoxx et je connais donc parfaitement le fonctionnement des marchés sur lesquels intervenaient Jérôme Kerviel (JK). De nouveaux éléments ont ramené ces derniers temps le dossier Kerviel sur le devant de la scène médiatique.

Topics:

Liliane HeldKhawam considers the following as important: Autres articles, Banque, Banques françaises, Crise des liquidités, Kerviel, too big to fail

This could be interesting, too:

Liliane HeldKhawam writes 34’000 citoyens suisses demandent la sortie de la Suisse de l’OMS. Pétition.

Liliane HeldKhawam writes 2025 sera l’année de l’avènement des révolutionnaires de la BigTech au sommet de la gouvernance politique.

Liliane HeldKhawam writes Un Sauveur nous est né! Joyeux Noël.

Dirk Niepelt writes “Report by the Parliamentary Investigation Committee on the Conduct of the Authorities in the Context of the Emergency Takeover of Credit Suisse”

Avant-propos: L’affaire Kerviel met en lumière les déviances du système financier actuel. Les explications de S Robert, ancien trader nous invite à ne jamais oublier que toutes les pertes et crises des banques ont enrichi systématiquement d’autant des entités plus ou moins anonymes. Ces gouffres financiers, garantis par l’argent public et des déposants (dont les capitaux des retraites), sont les composants principaux des dettes publiques.

Dans un marché financier à sommes nulles, les pertes des uns enrichissent forcément quelqu’un. L’affaire Kerviel est une toute petite partie mais illustrative de l’immense iceberg qui fracasse les finances des Etats et des peuples.

La loi too big to fail, votée par tous les pays dits riches est un exemple de loi inique illégitime. LHK

Je suis un ancien Négociateur Pour Compte Propre sur les marchés dérivés parisiens. Ce métier consistait à apporter de la liquidité sur les marchés à terme. J’ai négocié des millions de contrats sur les dérivés d’indices principalement le CAC, mais aussi le DAX et Eurostoxx et je connais donc parfaitement le fonctionnement des marchés sur lesquels intervenaient Jérôme Kerviel (JK).

De nouveaux éléments ont ramené ces derniers temps le dossier Kerviel sur le devant de la scène médiatique. Dès les premiers instants de l’affaire et comme beaucoup d’observateurs, je n’ai pas cru à la thèse officielle du petit génie informatique malhonnête et isolé, ayant agi à l’insu de sa hiérarchie.

C’est pourquoi je souhaite en profiter pour vous faire part de plusieurs coïncidences pour le moins interpellantes survenues à l’époque dans le cadre de cette affaire. J’en retiendrai 3:

- Le moment de la découverte

- Le jour de la vente

- L’attitude de la bourse germano-suisse Eurex

C’est l’enchaînement de ces 3 évènements qui va être dramatique pour la Société Générale mais qui fera le bonheur d’autres acteurs dans un marché à somme nulle.

Le moment de la découverte

Le PDG de la SG aurait été informé de la position, le vendredi 18 janvier au soir, après la clôture des bourses. Il n’avait donc effectivement d’autre choix que d’ordonner le débouclage aussi vite que possible, soit à compter du lundi 21 janvier.

La date du 18 janvier fait apparaitre 3 premières coïncidences :

En premier lieu, il s’agit du jour précis où, tenant compte du gain réalisé par JK en 2007 et caché dans les comptes de la SG au 31 décembre, la position de Kerviel est devenue globalement perdante.

J’ai effectué des calculs sur la construction de la position ouverte (PO) construite par JK entre le 2 et le 18 janvier 2008. Ceux-ci sont basiques et prennent pour hypothèse que JK a construit sa position de manière régulière sur cette période à un cours basé pour chaque journée sur la moyenne entre les cours d’ouverture, plus haut, plus bas et de clôture.

Ces calculs apparaissent néanmoins d’une grande justesse puisqu’ils corroborent précisément :

- Ceux de la Commission bancaire pour qui la perte était de 2.7 milliards d’euros lors de sa découverte le 18 janvier 2008 au soir.

- Les affirmations de Jérôme Kerviel selon lesquelles le 18 janvier en cours de séance, son gain caché dans les comptes le 31 décembre 2007 couvrait encore le montant de sa perte latente.

En second lieu, c’est le 18 janvier 2008 que Robert Adyson Day, administrateur et actionnaire de longue date de la SG mais aussi ses enfants, ont terminé de vendre pour 125 millions d’actions SG qu’ils détenaient à titre personnel ou via des fondations. Il apparait donc que concomitamment à la construction de la PO de JK, Robert Day se désengageait de la SG et que le jour même de la découverte de cette PO, il terminait ses ventes, par chance juste avant que l’action ne perde 30 % en quelques jours. Robert Day sera soupçonné de délit d’initié puis blanchi. Mais on sait, notamment depuis l’affaire EADS (dont il faut rappeler que l’enquête avait initialement conclu à un délit d’initié massif avant de se rétracter) qu’il n’y a rien de plus dur à prouver.

Le 28 janvier 2008, le JDD écrivait:

« L’Américain de 64 ans est administrateur de la Société Générale depuis 2002, un an après le rachat de son entreprise de gestion d’actifs (TCW) par la banque française. Trust Company of the West, fondée en 1971, lui a conféré une grande fortune. Business week l’estime à 1,6 milliard de dollars, et le classe par ailleurs 38e dans son classement des philanthropes les plus généreux. Sa fondation est aussi impliquée dans la vente d’actions Société Générale. En effet, le 9 janvier, l’homme d’affaires a vendu pour 85,74 millions d’euros de titres. Le lendemain, les Robert A. Day Fundation et Kelly Day Fundation ont cédé 8,63 millions d’euros d’actions. Ils ont ainsi vendu lorsque le cours dépassait 95 euros. Il est passé aujourd’hui sous les 70 euros. (…)Ces cessions coïncident avec la chute de l’action en bourse de 22% ».

Enfin,ce n’est que le 18 janvier 2008 qu’EUREX aurait décidé de prévenir la SG puis y aurait renoncé le 21 en voyant que le « débouclage » des positions débutait…Nous y reviendrons.

Le jour de la vente

On sait que le « débouclage » de la position a été étalé sur quelques jours mais que l’essentiel a eu lieu entre le 21 et le 22 janvier 2008. Or le 21 ne pouvait pas tomber plus mal pour la SG puisqu’il s’agissait du Martin Luther King Day. Ce jour est férié aux Etats-Unis et la bourse y est fermée!

Or, qui dit jour férié aux Etats-Unis, dit moins de liquidité sur les marchés mondiaux. Cela signifie concrètement dans le cas d’un vendeur et a fortiori si sa position est importante, une difficulté à trouver une contrepartie dans de bonnes conditions.

Pour résumer, si vous avez beaucoup à vendre un tel jour -c’est un euphémisme dans le cas de la SG le 21 janvier 2008- vous devez en réalité brader votre position.

Il y a 8 à 9 jours boursiers fériés par an aux Etats-Unis dont la moitié sont communs avec les jours fériés européens. Les probabilités d’occurrence du cas de figure dans lequel s’est retrouvé la SG avoisinait donc 1.5 %. C’est un peu comme si votre piscine était vide 1.5 % du temps et qu’elle soit vide le jour où vous devez sauter dedans avec un pistolet sur la tempe. Vraiment pas de chance.

Pour résumer, si la SG avait voulu perdre le maximum d’argent, ou si l’on avait voulu lui faire perdre le maximum d’argent, on aurait choisi ce jour-là.

Il apparait par ailleurs que le 21 janvier 2008, la SG aurait vendu massivement l’indice Nikkei à Tokyo. Je ne serais pas surpris que ceci soit vrai et je me souviens avoir été surpris par les 4 % de baisse de l’indice japonais en clôture ce jour-là. L’information dont elle disposait a certainement permis à la SG de vendre le Japon dans de bonnes conditions et d’y réaliser un gain mais cela a en revanche creusé la perte de la position dite « Kerviel ». En effet, se trouvant déjà dans une situation moins liquide que d’habitude, les marchés européens ont ouvert en gap baissier sous l’influence de la clôture japonaise.

Le lendemain de ce bradage massif, soit le 22 janvier 2008, avant la reprise des cotations aux Etats-Unis et donc en début d’après-midi en Europe, la FED a procédé à la plus forte baisse, « one shot », des taux de son histoire, soit 75 points de base . Cette baisse surprise, hors meeting régulier, avait clairement pour préoccupation la tourmente sur les marchés et avait vocation à déclencher un électrochoc. Elle a atteint son but, le DAX finissait 5.4 % au-dessus de ses plus bas de la séance le 22 janvier et les marchés se stabilisaient durant près d’un mois. A ce moment-là, la SG avait déjà soldé l’essentiel de sa position et ce rebond a donc surtout bénéficié à ceux qui avaient acheté en face d’elle…

L’attitude de la bourse Germano-suisse EUREX.

La vitesse et l’ampleur de la perte subie par la SG est en premier lieu la conséquence du niveau d’engagement construit par JK. Mais il apparait que les contrôles d’EUREX ont été tout aussi défaillants que ceux de la SG ce qui ne peut que laisser perplexe quand on sait qu’une chambre de compensation joue aussi le rôle de compagnie d’assurance et se porte garante de la bonne fin des opérations.

En d’autres termes le risque supporté par la SG l’était en dernier ressort par EUREX.

Pour mémoire EUREX se serait rendu compte dès avril 2007 que des transactions anormales par leur taille provenaient toujours du même poste à la SG.

Le 19 octobre 2007, JK négocie 6000 contrats correspondant à un engagement de 1 milliard d’euros. EUREX s’en émeut auprès de la SG par un courrier en date du 7 novembre adressé au service déontologie puis par une relance écrite en date du 26 novembre 2007.

Or l’on sait que :

– le 31 décembre 2007, JK n’a plus de position

– le 18 janvier 2008 il a une position de 50 milliards

JK aurait donc disposé de 12 séances pour construire sa position.

Comment se fait-il qu’EUREX ait pu s’alarmer d’un achat de 1 milliard en 1 journée à l’automne 2007 puis soit restée muette pour des achats quotidiens de 4 milliards durant 12 bourses consécutives en janvier 2008 ?

On apprend du jugement rendu en 1ère instance dans cette affaire que le 18 janvier EUREX s’apprêtait à envoyer un courrier à la SG… Ces velléités apparaissent risibles et pour le moins inappropriées eu égard à ce qui suit :

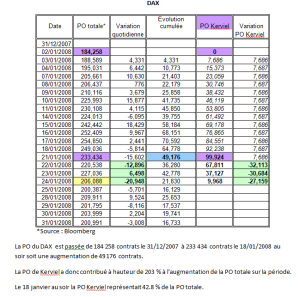

Il apparait en effet des données communiquées par Bloomberg que la construction de la PO attribuée à JK a réprésenté respectivement 203 % et 133 % de l’augmentation de la PO sur les contrats DAX et Eurostoxx 50 entre le 2 et le 18 janvier 2008.

Pire encore, le 18 janvier 2008 au soir, la position construite par JK représentait :

- 30 % de la PO totale sur le contrat Dow Jones Eurostoxx 50

- 42.8 % de la PO totale sur le contrat DAX

En d’autres termes, le 18 janvier 2008 au soir, la SG avait près d’ 1 vendeur sur 2 face à elle sur le DAX et près d’1 vendeur sur 3 sur l’Eurostoxx 50, 2 des plus importants contrats dérivés d’indice au monde. C’est certainement du jamais vu sur un marché réglementé.

Quant au risque supporté en premier lieu par la chambre de compensation d’EUREX, il avait atteint un niveau systémique bien avant le 18 janvier 2008 ce qui ne peut qu’interroger sur sa passivité.

C’est ainsi que dès le 11 janvier, toujours dans l’hypothèse très probable où JK a construit sa position de manière régulière, sa PO représentait déjà 16 % de la PO globale sur l’EUROSTOXX 50 et plus de 23 % sur le DAX. Il y avait donc urgence à agir bien avant le 18 janvier.

Comme je l’avais expliqué en son temps au commandant Leroy (1) lors de sa contre-enquête, la communication sur cette affaire a empêché de se poser les bonnes questions. C’est ainsi que le montant de la perte a fasciné alors que la vitesse de sa survenance aurait dû intéresser davantage. Madoff a ainsi fait perdre 50 milliards à ses clients en 50 ans quand la SG a perdu 6.3 milliards en quelques séances de bourse.

La perte de la SG est ainsi très probablement la plus importante de l’histoire de la finance en termes d’ampleur sur vitesse de matérialisation.

La conclusion de ces quelques observations est simple. La SG a vendu de la pire manière et au pire moment dans un trou de marché. Ceci à tel point que cela donne à sa perte, survenue sur des marchés à somme nulle, l’aspect d’une opération de compte à compte géante…

Si on a beaucoup parlé de LA perte, on a omis de préciser que JK intervenait sur des marchés à somme nulle et que les pertes de la SG ont fait les profits d’autres intervenants.

Or si l’on connait tous le perdant, seule EUREX, la bourse Germano-suisse, connait les gagnants dont il est permis de penser -compte tenu du timing et de l’enchaînement parfait des événements- qu’ils sont très peu nombreux.

Sébastien Robert, ancien trader à la bourse de Paris

(1) Le commandant de Police Nathalie Leroy a été chargé des investigations menées par la Brigade Financière de Paris et ayant conclu à la culpabilité isolée de JK. Elle a rétroactivement estimé avoir été manipulée par la SG et a mené une contre-enquête. Après avoir quitté la Brigade Financière début 2015, elle a déclaré au juge Roger le Loire ne plus croire à ses propres conclusions d’enquête.

A lire également:

- Affaire Kerviel : le scoop que vous avez manqué Par Eric Verhaeghe

- Jérôme Kerviel décrit quelques déviances des marchés financiers. ARTE